豪擲1250億: 亞馬遜再造“印鈔機”

誰說財報只是無聊的數字?亞馬遜剛剛交出的 2025 年三季報,字裏行間寫滿了“瘋狂”二字。

這是一場史無前例的“左手換右手”: 亞馬遜一邊掏出 1,250 億美元砸向 AI 基礎設施,一邊用這股力量孵化出那個叫 Rufus 的 AI 助手。表面上看,廣告業務依然是日進斗金的“印鈔機”,季度營收直逼 180 億美金;但剝開外殼你會發現,貝索斯留下的這頭巨獸正在進行一場驚險的“自我肢解”

當 AI 購物助手 Rufus 開始替你做決策,傳統的搜尋排名廣告將變得像報紙中縫一樣過時。這哪裏是簡單的技術升級?這分明是一場蓄謀已久的“內部奪權”!

亞馬遜比任何人都清楚:與其等著被 OpenAI 或 Perplexity 顛覆,不如先用自家的 AI 殺死自家的傳統搜尋廣告。在這份財報裡,我們看到的不僅是利潤的騰挪,更是亞馬遜對未來十年電商規則的重新定義 —— 要麼成為定義 AI 的上帝,要麼成為被 AI 淘汰的貨架。

下面我們從財務和投資者角度詳細解讀亞馬遜 2025 年三季財報.

一、基本面分析

1. 本年度最核心的收入來源

亞馬遜的收入結構主要由三大業務分部組成:北美分部(North America) 、國際分部(International) 和AWS(雲端計算) 。

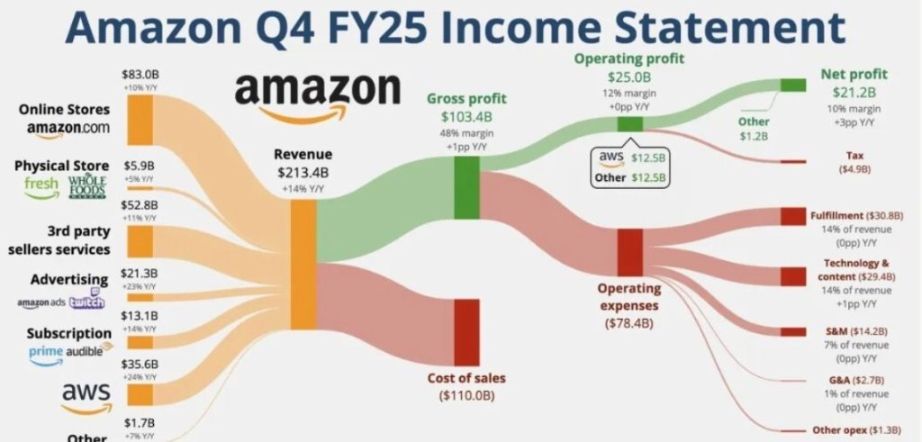

核心收入支柱:北美分部依然是公司最大的收入來源。2025年第三季度,北美分部淨銷售額達到1,063億美元(同比增長11%),佔總淨銷售額1,802億美元的約59% 。

核心利潤引擎:雖然北美分部收入最高,但AWS是公司最核心的利潤來源。Q3 AWS 銷售額為330億美元(增長20%),其貢獻了114億美元的經營利潤,約佔公司總經營利潤(174億美元)的65.5% 。

2. 毛利率的變化及原因

財報中直接體現“盈利能力”變化的核心指標是經營利潤率(Operating Margin) :

資料變化:2025年Q3的整體經營利潤率為9.7% (174億利潤 / 1,802億收入),與2024年同期的10.96%(174億利潤 / 1,589億收入)相比有所下降 。

下降原因:

特別費用支出:本季度包含了兩筆巨大的專項支出:與美國聯邦貿易委員會(FTC)的和解費用25億美元,以及約18億美元的員工遣散費用。若剔除這些影響,經營利潤將達到217億美元,利潤率也會更高 。

折舊費用增加:從2025年1月1日起,公司將部分伺服器和網路裝置的預計使用壽命從6年縮短至5年。這一變更導致Q3折舊費用增加了3.92億美元,主要衝擊了AWS的利潤空間 。

技術投入:公司在大規模AI計算叢集(如搭載Trainium2晶片的Project Rainier)和電力基礎設施上投入了巨大成本 。

3. 財報中提到的“主要經營風險”

亞馬遜在10-Q報告中列舉了多項複雜的經營風險 :

地緣政治與監管風險:包括國際貿易保護措施、關稅政策變化、國家化風險以及針對競爭和產品/服務的政府監管 。

供應鏈依賴:特別強調了中國賣家和供應商的重要性。由於中國賣家在第三方服務和廣告收入中佔比較高,且中國供應商提供了大量元件,任何影響中國供應鏈的政治或經濟因素都會對業績產生負面影響 。

智慧財產權與法律糾紛:公司面臨頻繁的專利侵權指控和法律訴訟(如本季度的FTC和解),這些糾紛可能導致鉅額賠償或業務受限 。

零售業務的波動性:需求受宏觀經濟(如通脹、衰退擔憂)和季節性因素影響,對履約網路的執行造成壓力 。

4. 經營活動現金流是否覆蓋淨利潤

結論:是的,經營活動產生的現金流(OCF)遠超其淨利潤。

Q3單季度對比:2025年第三季度,淨利潤為211.87億美元,而經營活動現金流流入為259.71億美元 。

過去12個月(TTM)對比:截至2025年9月30日的12個月內,經營活動現金流高達1,307億美元(同比增長16%),而同期淨利潤為764.82億美元 。

分析:這表明亞馬遜的盈利質量很高。現金流與利潤的巨大差異主要源於折舊與攤銷(D&A) 等非現金支出(過去12個月高達619億美元),這些科目減少了賬面利潤,但並未產生實際現金流出 。

財務摘要(2025 Q3):

淨銷售額: $1,802 億(+13%)

淨利潤: $212 億(+38%)

經營現金流(TTM) : $1,307 億(+16%)

二、從“貨架電商”到“意圖電商”的轉型證據

下面我們繼續深入分析財務報表, 肯定且一定, 亞馬遜確實“瘋了”!

我們重點要看的是亞馬遜(Amazon)在 2025 年 Q3 財報及後續披露中關於廣告收入與 AI 購物(Rufus) 的博弈與佈局。

傳統的“搜尋框”廣告模式確實面臨 AI 帶來的結構性挑戰,但從資料和技術儲備來看,亞馬遜顯然已經做好了“左手換右手”的準備。

1. 廣告收入:體量與佔比

根據 2025 年 Q3 財報及市場資料:

廣告收入金額:本季度廣告服務收入達到 177 億美元,同比增長 22% (略高於 2024 年同期的增幅)。

收入佔比:廣告收入約佔亞馬遜總淨銷售額(1,802 億美元)的 9.8% 。

分析師觀點:廣告業務是亞馬遜的高毛利引擎。儘管整體營收佔比不足 10%,但其對經營利潤(Operating Income) 的貢獻遠高於此,是零售業務能夠維持盈利的關鍵。

2. AWS 與 AI 購物功能(Rufus)的推進

AI 購物助手 Rufus 是亞馬遜將 AWS 的 AI 能力(如 Amazon Bedrock)注入零售終端的核心產品:

使用者覆蓋:2025 年內已有 2.5 億 使用者使用了 Rufus。

轉化效率:使用 Rufus 的使用者,購買轉化率比普通搜尋使用者高出 60% 。

增量貢獻:管理層預計 Rufus 每年將為公司帶來超過 100 億美元 的增量銷售額。

最新動作:Rufus 已經不僅僅是“回答問題”,它開始具備“代理性 AI(Agentic AI)”特徵,例如根據手寫清單自動將商品加入購物車,或根據使用者上傳的汙漬圖片自動推薦清潔劑。

3. AI 購物會導致廣告收入急劇下降嗎?

從短期財務邏輯看,這是一個“威脅”;但從亞馬遜的戰略看,這更像是一次廣告形態的升級。

為什麼不會急劇下降?

從“位置競爭”轉向“語義推薦” :

傳統的 SEO 廣告是搶佔第一行、第一頁。在 AI 購物時代,廣告主不再僅僅買“關鍵詞”,而是買“推薦權重”。如果 AI 助手在對比了 5 款產品後說“我推薦這款,因為它的價效比最高”,這個“推薦位”的價值比搜索結果第一名更高。新廣告工具的誕生(Performance+) :

亞馬遜已經推出了 AI 驅動的廣告工具 **Performance+**。資料顯示,它能自動調高針對 Rufus 活躍使用者的競價。防止流量流失:

真正的威脅是使用者去 Perplexity 或 ChatGPT 搜商品。透過 Rufus,亞馬遜將流量鎖在自家生態內。只要流量在,變現方式(無論是佣金還是廣告)就依然由亞馬遜掌控。

4. 亞馬遜如何應對:讓 AI “優先”採納廣告商品

財報和技術文件顯示,亞馬遜已經在技術鏈條中植入了廣告主的權益保護機制:

技術手段 |

描述 |

|---|---|

| 贊助商內容植入 | Rufus 的回覆中已經開始整合“贊助商建議”。當用戶問“哪款耳機適合跑步”,AI 在列出客觀指標的同時,會優先展示透過廣告付費獲得的推薦。 |

| COSMO 語義索引 | 亞馬遜的 COSMO 模型會抓取商品的細微特徵(如“不勒耳朵的耳機”)。廣告主透過 AI 生成的影片和詳情頁(由 AWS AI 生成)最佳化這些語義資訊,使自己更容易被 Rufus 檢索並推薦。 |

| 實時競價最佳化 | 當 AI 識別到高意向使用者(如正在進行深度對話的使用者)時,系統會自動調高廣告主的曝光優先順序,因為這類使用者轉化率高(+60%),廣告主願意付更高的 CPC(點選單價)。 |

| RAG(檢索增強生成) | AWS 透過 RAG 技術讓 Rufus 參考外部媒體(如 Vogue、NYT)的評價,而廣告主現在也透過公關和站外廣告來影響這些 AI 引用的“權威來源”。 |

總結:分析師視角

亞馬遜正在經歷從 “貨架電商(依靠廣告買位置)” 向 “意圖電商(依靠 AI 買推薦)” 的轉型。

風險:如果 AI 過於偏袒廣告商品而犧牲了準確性(如某些報告指出 Rufus 推薦有時過於“利己”),可能會損傷使用者信任。

機會:AI 提升了購物決策效率,這意味著總盤子(GMV)變大,廣告主的投入產出比(ROAS)變高,最終會吸引更多預算。

三、AI 轉型花了多少真金白銀

下面我們要分析的是AWS 投入的 1,250 億美元資本開支中,到底有多少直接用於支撐這些零售端的 AI 轉型?

根據亞馬遜 2025 年 Q3 財報及管理層在電話會議上的披露,我們對這 1,250 億美元 的去向進行精準的“手術刀式”拆解:

1. 核心分配邏輯:AWS 拿走了絕大部分

亞馬遜 CFO Brian Olsavsky 明確指出,2025 年的大部分資本支出(CapEx)都流向了技術基礎設施,主要是爲了滿足 AWS 對 AI 及雲服務的爆發式需求。

AWS 相關支出(預計佔比 75%-80%) :約 930 億 - 1,000 億美元。

這部分資金直接用於建設資料中心、電力基礎設施(包括新增的 3.8GW 電力容量)以及自研晶片(如 Trainium 3)。

零售及履約網路(預計佔比 20%-25%) :約 250 億 - 320 億美元。

雖然這部分主要用於物流中心、最後一公里配送和機器人技術,但其中有相當一部分實際上投入到了“零售 AI 轉型”中。

2. 直接支撐“零售端 AI 轉型”的金額估算

雖然財報不會給出一個名為“AI 購物助手研發費”的資本支出條目,但作為分析師,我們可以透過以下三個維度鎖定其規模:

A. 軟體研發與模型訓練(內部結算)

估算規模:約 30 億 - 50 億美元。

邏輯:Rufus(AI 購物助手)和 COSMO(零售語義索引)是執行在 AWS 基礎設施上的。亞馬遜內部零售部門會向 AWS “購買”算力進行模型訓練。這部分開支雖然被計入 AWS 的整體資本支出(因為錢變成了伺服器),但其業務目標完全是爲了零售端服務。

B. 履約中心(Fulfillment)的 AI 自動化

估算規模:約 150 億 - 180 億美元。

邏輯:財報中提到,公司持續投入 AI 驅動的自動化機器人。本季度特別強調了透過 AI 最佳化庫存預測和區域化網路配置。這些不僅是軟體,還包括在倉庫中部署的硬體機器人資產(如 Proteus 和 Sparrow)。

C. 配送網路的技術投資

估算規模:約 19 億美元(本季度專項披露)。

邏輯:亞馬遜在 Q3 財報中明確提到,本年度在配送服務合作伙伴(DSP)計劃及其相關的新技術(包含 AI 配送路由、駕駛輔助 AI 等)上投入了 19 億美元,這屬於零售端 AI 轉型的直接落地。

3. 分析師總結:這是一個“一魚兩吃”的投資策略

雖然表面上看 1,250 億美元中大部分給了 AWS,但實際上:

基礎設施通用化:AWS 投入的 Trainium 晶片 和資料中心,既租給外部客戶(產生 AWS 收入),也供內部 Rufus 訓練(降低零售 AI 的執行成本)。

零售效率槓桿:正如財報所言,如果 AI 能將庫存預測精度提高 2%,或者將點選轉化率提高 5%(Rufus 使用者轉化率已提高 60%),那麼在年銷售額超過 4,000 億美元的零售業務中,這筆投入帶來的利潤增長將遠超其利息成本。

結論:直接打著“零售 AI”旗號的顯性支出約為 200 億 - 250 億美元(含自動化硬體),但整個 AWS 投入的千億級資源都是零售端 AI 得以執行的“底座”。

說白了亞馬遜的主戰場目前還是在雲和AI這塊, AI 購物太不起眼了, 誰會親手殺死自己的“印鈔機”呢. 猶豫就對了. 又或者是交給時間吧, 也許能軟著陸呢, 也許 AI和雲的營收和利潤會蓋過現在的“印鈔機”呢.

四、現金奶牛還堅挺嗎?

我們接下來要分析在如此巨大的資本投入下,亞馬遜的自由現金流(FCF)是如何在 Q3 依然保持強勁增長的?

在千億級別資本開支(CapEx)的“吸金”壓力下,亞馬遜的現金流表現確實呈現出一種“財技(發債借錢)與實力並存”的複雜局面。

不止AWS, baba的財技也如出一轍, 參考: 《用 AI 分析阿里巴巴財報 1 關鍵點分析》

透過對 Q3 財報深度拆解,我們可以發現自由現金流(FCF)能維持強勁,主要靠以下三個核心邏輯:

1. 經營性現金流(OCF)的“大象起舞”

雖然 CapEx 很高,但亞馬遜的造血能力(經營活動產生的現金流) 增長更快。

資料支撐:截至 2025 年 9 月 30 日的 12 個月內,經營現金流高達 1,307 億美元,同比增長了 16% 。

增長引擎:這主要得益於 AWS 和廣告業務 這兩臺高毛利“印鈔機”的全力運轉。特別是廣告業務(Q3 增長 22%),幾乎不需要額外的實物庫存投入,每增加一美金收入,大部分都能轉化為現金流入。

2. “折舊”是利潤的減速帶,卻是現金流的保護傘

這是一個典型的財務會計處理:

縮短壽命增加折舊:如前所述,亞馬遜將伺服器使用壽命從 6 年縮短至 5 年。這導致賬面上的折舊費用(Depreciation) 大幅增加,從而拉低了淨利潤。

非現金專案迴流:在計算經營現金流時,折舊這一項是需要“加回”的(因為它不是真的把錢付出去)。這種會計處理在賬面上壓低了利潤,掩蓋了其實際現金產出能力。

3. 時間差與“先收錢後辦事”的庫存奇蹟

亞馬遜作為全球最大的零售平臺之一,擁有極強的負營運資本(Negative Working Capital) 管理能力:

資金佔用:它透過第三方賣家平臺和高效的週轉,實現了“先收到消費者的錢,再在數週後支付供應商貨款”。

庫存最佳化:2025 年 AI 驅動的供應鏈最佳化大幅降低了庫存積壓風險。這意味著,即使在擴建倉庫,其日常運營中鎖定的流動資金卻在減少。

但請注意:分析師的“警示紅線”

儘管 OCF 很強,但如果我們嚴格對比過去 12 個月(TTM) 的淨自由現金流(FCF):

自由現金流其實在承壓:由於 2025 年 CapEx 同比激增了約 509 億美元,導致 TTM 自由現金流從去年的高點有所回落(部分指標顯示從 477 億下滑至 148 億左右)。

結論:亞馬遜目前的現金流狀態是 “高壓下的平衡” 。它正在把所有賺來的現金,以近乎 1:1 的比例重新砸回 AI 基礎設施中。

五、150億債券只是零花錢?

大家可能會擔心: 在如此高的 CapEx 壓力下,亞馬遜近期罕見的 150 億美元發債動作,是否意味著它的現金流已經觸及警戒線了?

別擔心, 下面我們來用資料分析.

我們不能簡單地將“發債”與“缺錢”劃等號。對於像亞馬遜這種體量的公司,150億美元的發債更像是一種戰略性的資本結構對衝,而非財務告急的訊號。

以下是針對這一動作的犀利拆解:

1. 150億 vs 1,300億:發債只是“零花錢”補給

從規模上看,這筆債並不致命。

資料對比:亞馬遜過去12個月(TTM)的經營現金流高達1,307億美元。150億美元的發債規模僅相當於其一年造血能力的 11% 左右。

結論:如果亞馬遜真的觸及“現金流警戒線”,它需要的不是150億,而是500億以上的緊急融資。這次發債更多是爲了在不消耗營運現金的前提下,鎖定一部分長期低成本資金。

2. 為什麼要發債?——“鎖死”長期成本

發債的核心邏輯在於利率預期管理與資本支出(CapEx)的匹配:

匹配AI投資週期:AI基礎設施(如資料中心和電力設施)是未來20-30年的長資產,用長期債務來覆蓋這種長期資本支出,在財務上比直接消耗流動現金更穩健。

稅收盾牌效應:債務利息可以抵稅。對於利潤不斷增長的亞馬遜來說,適度的負債能有效降低綜合資本成本(WACC)。

3. “現金流警戒線”是否存在?——看的是FCF而非賬面現金

亞馬遜目前的真正挑戰在於自由現金流(FCF)的暫時性結構擠壓:

CapEx吞噬FCF:2025年由於1,250億美元的資本開支,導致其剔除融資租賃後的淨自由現金流出現了明顯的同比收縮。

預防性增資:財報顯示,亞馬遜在海外市場和技術研發上仍有巨大的現金需求。在美聯儲貨幣政策尚不明朗的節點,提前拿回150億美元“幹彈藥”,是爲了防止未來AI競賽升級時,出現臨時的流動性缺口。

財務建議視角: 如果您是投資者,不應擔憂其償債能力(其EBITDA覆蓋倍數極高),而應關注其投資回報率(ROIC) —— 這150億借來的錢砸進AI後,能不能跑贏利息,並最終透過Rufus或AWS帶來翻倍的廣告和雲收益。

六、別盯著 AI 購物廣告, 亞馬遜的未來全押注在 AWS

直接打著“零售 AI”旗號的顯性支出約為 200 億 - 250 億美元(含自動化硬體),但整個 AWS 投入的千億級資源都是零售端 AI 得以執行的“底座”。

說白了亞馬遜的主戰場目前還是在雲和AI這塊, AI 購物太不起眼了, 誰會親手殺死自己的“印鈔機”呢. 猶豫就對了. 又或者是交給時間吧, 也許能軟著陸呢, 也許 AI和雲的營收和利潤會蓋過現在的“印鈔機”呢. 這個觀點對嗎?

下面我們進行嚴密邏輯論證, 說明亞馬遜的未來都押注在 AWS(雲和AI業務)

大家所擔心的“AI 購物殺死廣告印鈔機”,本質上是經典的 “創新者困境” —— 即領先者是否敢於爲了未來的統治權,去砍斷現在的利益根基。

作為財務分析師,我將用 “三層邏輯拆解” 來論證這個觀點。亞馬遜不是在猶豫,它正在進行一場極其精密的 “利潤軌道切換” 。

邏輯論證一:廣告模式的“語義化”而非“消失”

核心觀點:AI 購物不會殺死廣告收入,它只是把“買位置”變成了“買權重”。

資料支撐:2025 年 Q3 財報顯示,亞馬遜廣告收入為 177 億美元(同比增長 22%) ,且已連續三個季度加速增長。與此同時,AI 助手 Rufus 的使用者已達 2.5 億。

事實邏輯:如果 AI 購物真的在蠶食廣告,這組資料應該此消彼長,但現在是同步暴漲。

案例支撐:亞馬遜已在 Rufus 中嵌入了“贊助商提示(Sponsored Prompts)”。

傳統搜尋:你搜“跑鞋”,廣告主買前三名,你可能因為懶得翻頁而點選。

AI 對話:你問“我膝蓋疼,推薦適合慢跑的鞋”,AI 推薦了三款,其中一款帶有贊助商標籤。由於 AI 已經幫你做了背書(篩選),該點選的轉化率(CVR)比傳統搜尋高出 60% 。

結論:單次點選(CPC)的單價會因為 AI 推薦的精準度而大幅提升。亞馬遜是在犧牲點選量(Volume),換取更高的點選單價(Price)和轉化質量。

邏輯論證二:AI 是爲了守住“流量入口”這個生存根基

核心觀點:亞馬遜真正的恐懼不是廣告減少,而是使用者去 OpenAI 或 TikTok 搜商品。

邏輯推理:

如果亞馬遜不把 AI 購物做好,使用者就會去 ChatGPT 問“哪款電飯煲好”,然後直接去獨立站購買。

流量一旦流失,廣告和佣金全歸零。

財務邏輯:亞馬遜寧可讓 Rufus 消化掉一部分站內搜尋廣告,也要把使用者留在亞馬遜的 App 裡。只要使用者在裡面,即使不看硬廣,亞馬遜依然能透過交易佣金(Take Rate) 和 物流服務費(FBA) 賺回來。

案例支撐:Q3 財報中提到,第三方賣家服務收入增長強勁,賣家單位組合上升至 62% 。這說明即使廣告形態變了,只要生態夠強,賣家依然得給亞馬遜交“地租”。

邏輯論證三:AWS 纔是亞馬遜 AI 戰略的“終極提款機”

核心觀點:即使零售端因為 AI 轉型陣痛,AWS 賺到的錢足以“覆蓋並超越”這部分損失。

資料對比:

AWS Q3 營收:330 億美元(+20.2%),年化收入規模 1,320 億美元。

利潤槓桿:AWS 的經營利潤率通常在 30%-35% ,而北美零售(含廣告)的經調利潤率僅為 6.9% 。

結論:AI 浪潮讓全球企業都去 AWS 租伺服器、買算力。對於亞馬遜而言,零售端的 AI 轉型更像是一個巨大的 “AI 應用實驗室” 。如果能透過 Rufus 證明 AI 購物的商業可行性,AWS 就可以把這套技術打包賣給全球零售商。

核心觀點成立的前提條件(The Pillars)

這個邏輯要跑通,必須依賴以下三個前提條件。一旦其中之一崩塌,結論將徹底反轉:

前提一:AI 推薦的客觀性與變現的平衡。

風險:如果 Rufus 推薦的商品全是廣告主給錢的爛貨,使用者會迅速流失。一旦使用者信任崩塌,AI 就不再是入口,而是自尋死路。

前提二:AWS 的領先優勢不被英偉達(自建雲)或微軟 Azure 蠶食。

風險:如果 AWS 的 AI 算力成本不能顯著低於對手,它就沒法反哺零售端的鉅額實驗支出(那 1,250 億 CapEx 會變成財務黑洞)。

前提三:使用者習慣的平滑過渡。

風險:如果使用者在使用 AI 購物時產生了極強的心理防禦(厭惡對話中植入廣告),這種“軟著陸”就會演變成“硬著陸”。

總結:資深財務分析師的犀利陳述

“這不是猶豫,而是亞馬遜在進行一場‘降維收割’。”

它不怕殺死現有的廣告印鈔機,因為它正在打造一臺 “算力+資料+支付+物流” 的全自動超級提款機。只要你在它設計的 AI 裡說話,無論你點的是不是廣告,只要你下單,它就贏了。

現在的廣告下滑是“皮外傷”,丟掉 AI 帶來的流量統治權纔是“斷頭臺”。