核心觀察

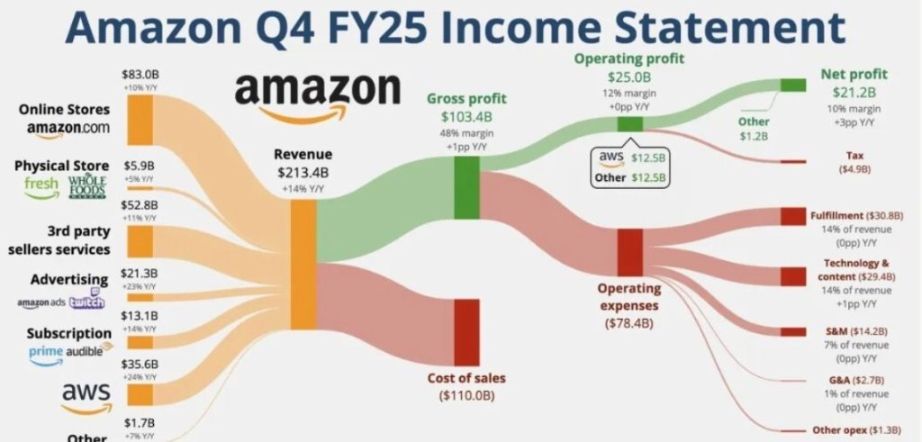

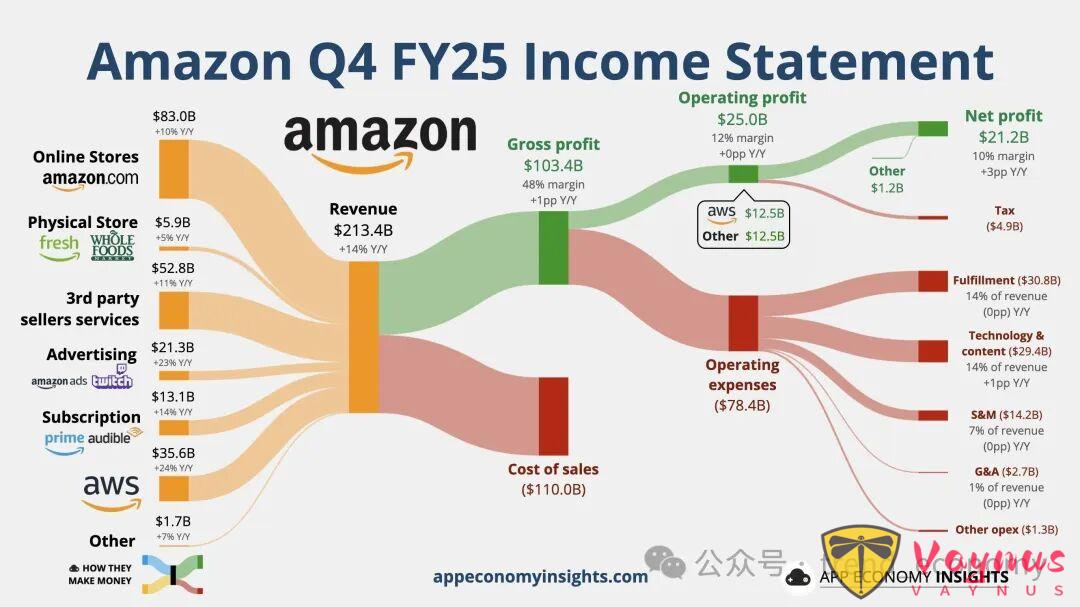

•營收大盤穩健:第四季度營收達2134億美元,同比增長14%,零售基本盤在宏觀波動中維持了韌性。

•雲業務復甦:雲服務營收356億美元,同比增長24%,顯示出人工智慧算力需求對增長的驅動作用。

•利潤釋放:運營利潤錄得250億美元,每股收益達1.95美元,前期降本增效成果繼續體現。

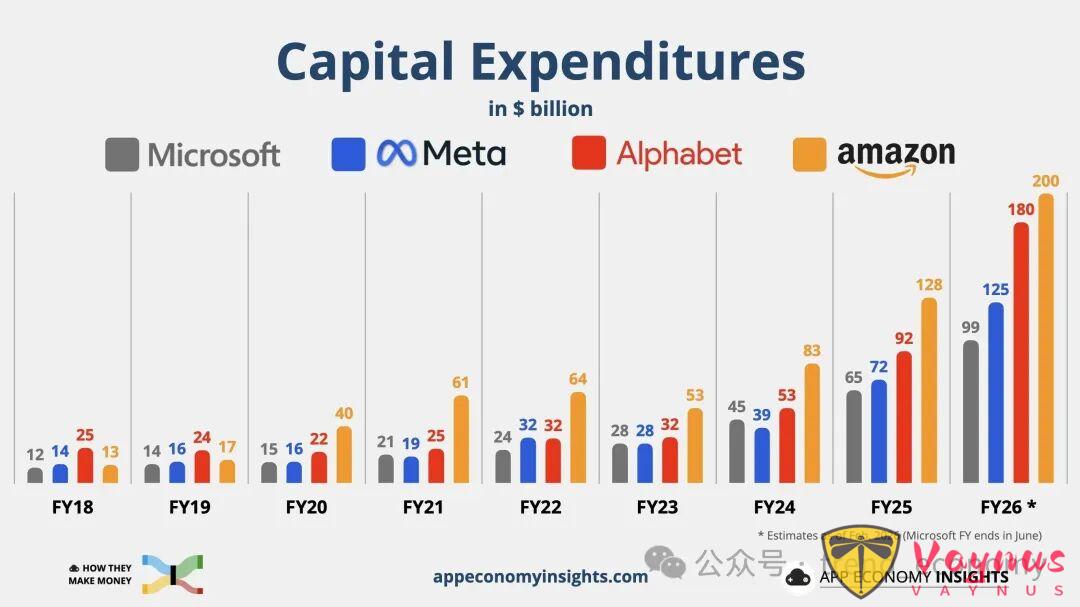

•激進的投入指引:2026年資本開支指引高達2000億美元,顯示出管理層在人工智慧基礎設施投入上的激進態度,但也引發了市場擔憂。

資料背後的產業邏輯

亞馬遜釋出的2025年第四季度財報顯示,單季營收突破2134億美元,同比增長14%,這一增速符合市場對於巨頭體量的預期。在利潤端,運營利潤達到250億美元,每股收益1.95美元,表明公司在前幾年的物流網路最佳化和降本增效後,盈利能力有所提升。零售業務繼續發揮現金牛作用,為公司的科技投入提供支援。然而,市場關注的焦點已從當期利潤轉移至未來的投入規模。

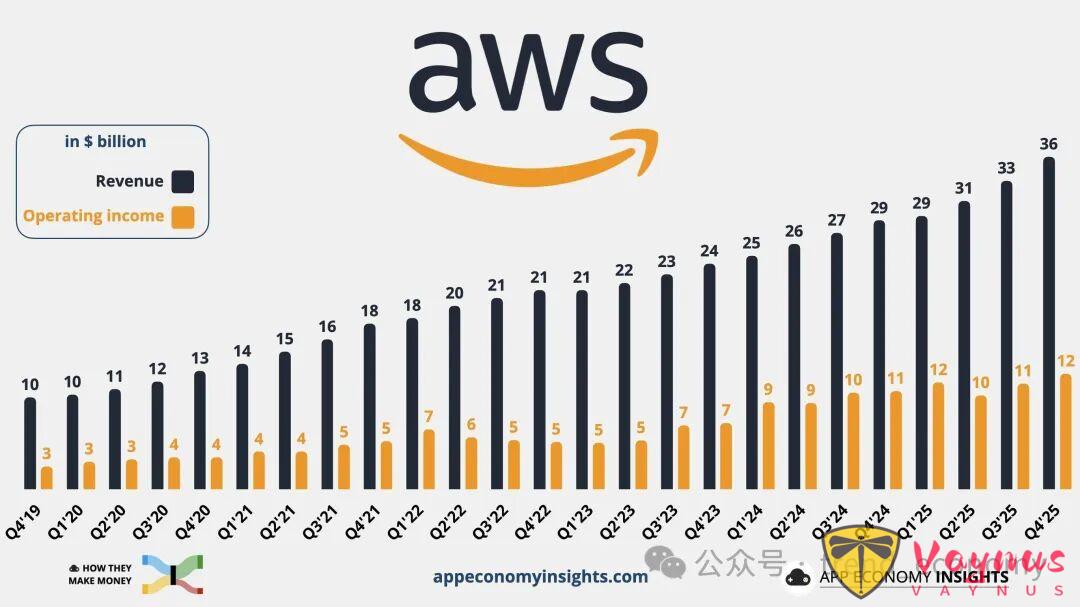

雲業務的增長與挑戰

本季度亞馬遜雲科技表現出復甦跡象,營收達到356億美元,同比增長24%。作為公司的核心利潤引擎,雲業務在經歷了之前的增速放緩後,受益於生成式人工智慧需求的拉動,重回增長軌道。企業客戶對算力的需求轉化為收入增長,這表明雲業務正在適應從單純的資訊科技基礎設施上雲向智算服務的轉變。但這種增長的持續性以及能否覆蓋日益高昂的算力成本,仍需觀察。

高強度的資本開支計劃

面對人工智慧技術變革,亞馬遜選擇了高強度的投入策略。公司給出的2026年資本開支指引高達2000億美元,這一數字顯著高於市場預期。這筆資金將主要用於資料中心建設、定製晶片研發以及能源採購。這種策略延續了亞馬遜一貫的長期主義風格,試圖透過掌握底層算力資源來確保未來的競爭力。然而,如此巨大的投入規模也意味著短期內公司的自由現金流將面臨嚴峻考驗,投資回報週期存在不確定性。

存量與增量的防禦戰

在雲端,亞馬遜雲科技與微軟雲、谷歌雲的競爭日趨激烈。2000億美元的資本開支旨在構建競爭壁壘,但競爭對手同樣在加大投入。相比於應用層的競爭,亞馬遜更專注於底層基礎設施。透過自研訓練和推理晶片降低算力成本,是亞馬遜在人工智慧時代試圖保持競爭力的關鍵路徑。而在零售端,面對新興電商平臺的衝擊,亞馬遜依靠物流履約能力和會員體系維持市場地位,但增長空間已相對有限。

投入與回報的平衡

展望2026,亞馬遜面臨的核心挑戰在於如何平衡鉅額投入與股東回報。用零售業務的現金流供養人工智慧基礎設施建設的邏輯雖然清晰,但2000億美元的資本開支將對自由現金流造成顯著壓力。對於投資者而言,理解亞馬遜的關鍵在於評估這種重資產模式下的投入產出比。雖然雲業務的加速增長證明了人工智慧投入的初步轉化,但市場對如此激進的擴張速度和潛在的利潤率稀釋保持警惕。

市場分歧與風險檢視

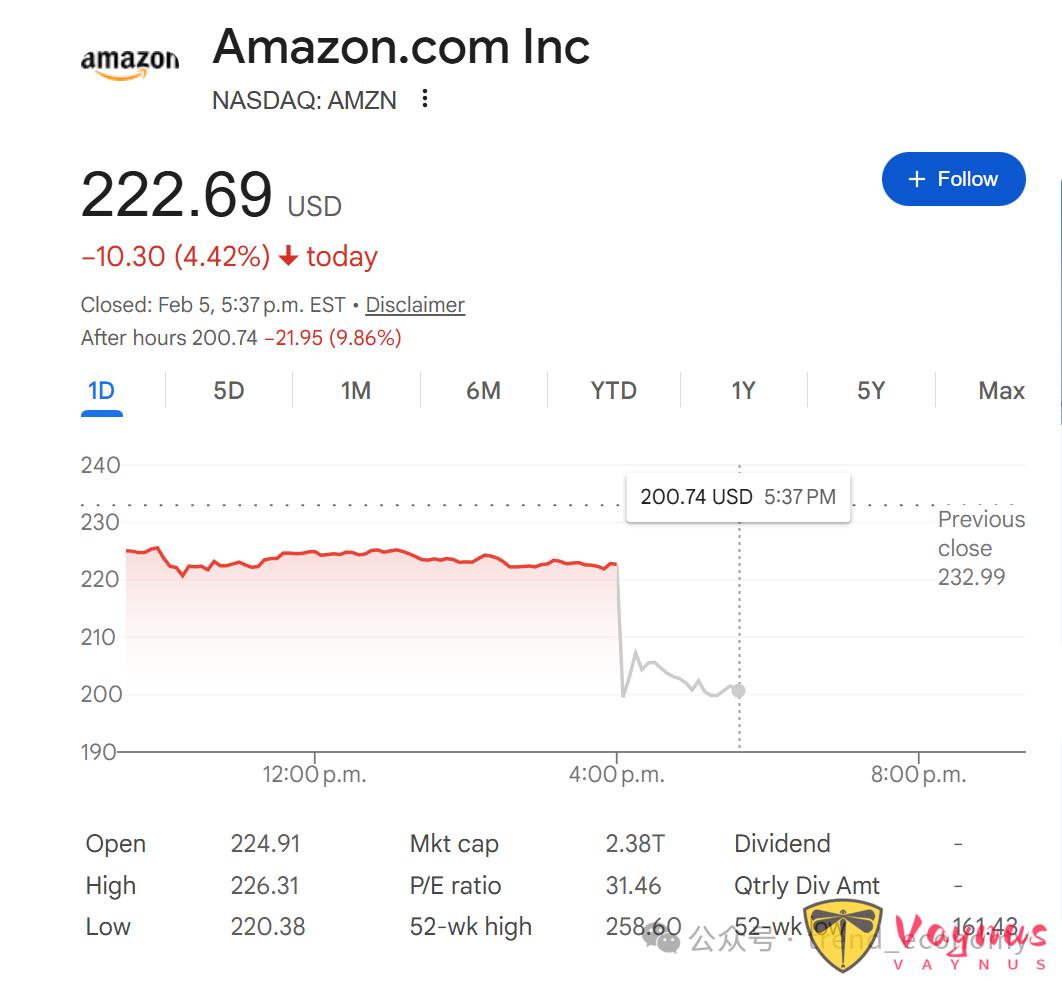

儘管財報資料在增長層面表現穩健,但市場卻選擇用腳投票,盤後股價重挫8%的背後是投資者對2000億美元天價資本開支指引的擔憂。當前核心的矛盾在於,亞馬遜正在進入一個資本密集度極高的擴張週期,這不僅意味著折舊費用的急劇攀升將長期拖累報表端的利潤表現,更引發了市場對自由現金流重回負值區間的深層憂慮。在人工智慧變現路徑尚不明朗的當下,這種“先投入、後產出”的模式極大地推高了投資的確定性門檻。雲業務的再加速固然積極,但重資本投入帶來的現金流壓力同樣不容忽視。在市場情緒波動的當下,投資者需警惕估值邏輯中對未來增長的透支風險。

免責宣告:本報告由人工智慧輔助生成,僅供研究參考,不構成任何投資建議。投資者據此操作,風險自擔。