核心观察

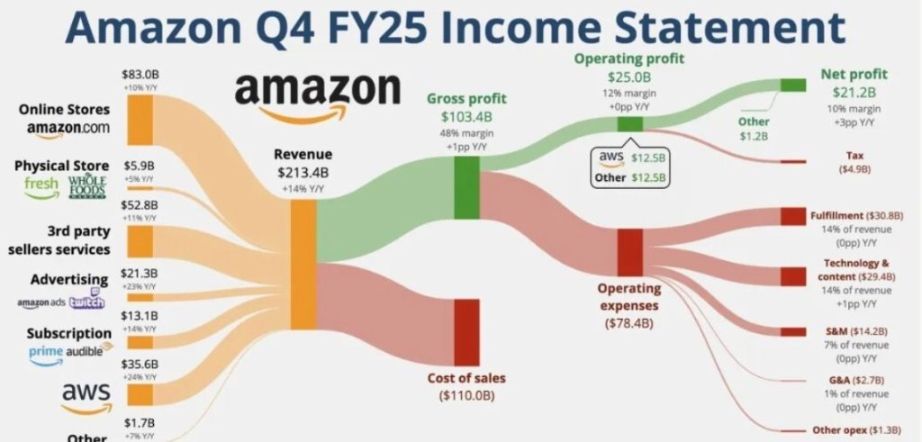

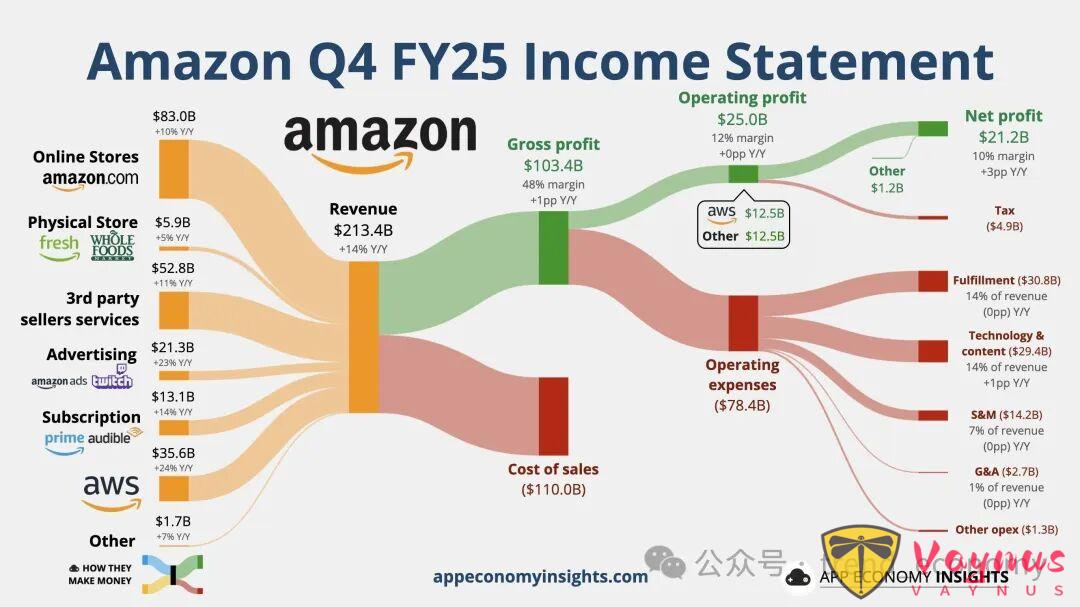

•营收大盘稳健:第四季度营收达2134亿美元,同比增长14%,零售基本盘在宏观波动中维持了韧性。

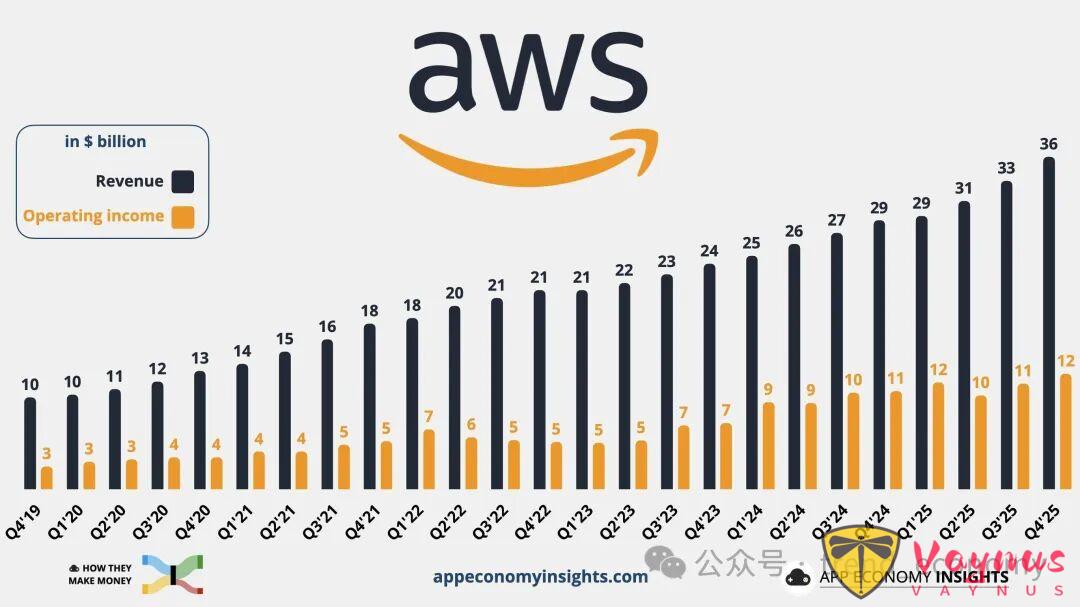

•云业务复苏:云服务营收356亿美元,同比增长24%,显示出人工智能算力需求对增长的驱动作用。

•利润释放:运营利润录得250亿美元,每股收益达1.95美元,前期降本增效成果继续体现。

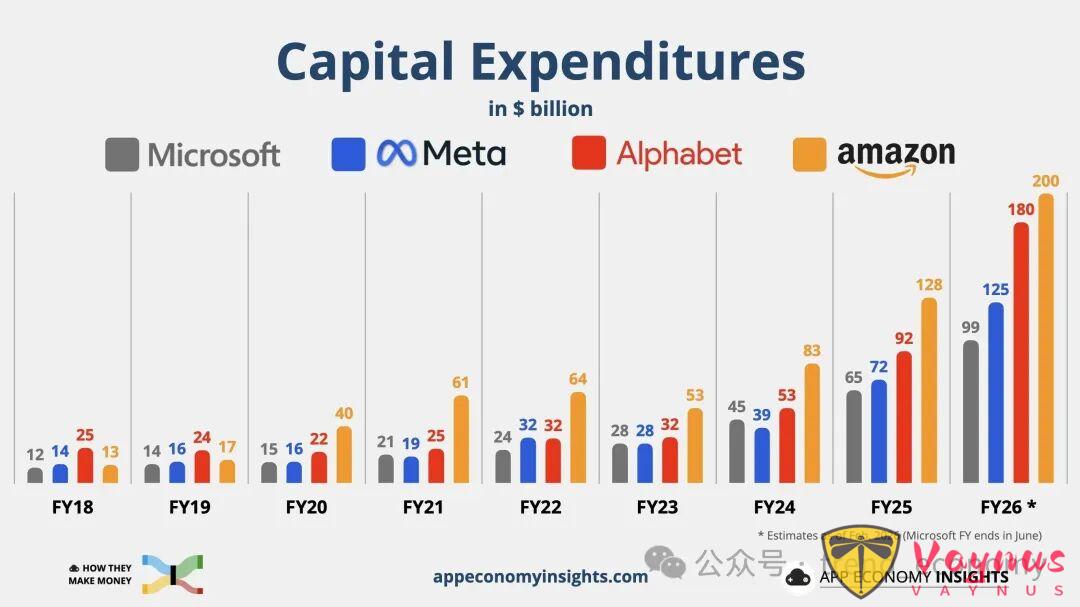

•激进的投入指引:2026年资本开支指引高达2000亿美元,显示出管理层在人工智能基础设施投入上的激进态度,但也引发了市场担忧。

数据背后的产业逻辑

亚马逊发布的2025年第四季度财报显示,单季营收突破2134亿美元,同比增长14%,这一增速符合市场对于巨头体量的预期。在利润端,运营利润达到250亿美元,每股收益1.95美元,表明公司在前几年的物流网络优化和降本增效后,盈利能力有所提升。零售业务继续发挥现金牛作用,为公司的科技投入提供支持。然而,市场关注的焦点已从当期利润转移至未来的投入规模。

云业务的增长与挑战

本季度亚马逊云科技表现出复苏迹象,营收达到356亿美元,同比增长24%。作为公司的核心利润引擎,云业务在经历了之前的增速放缓后,受益于生成式人工智能需求的拉动,重回增长轨道。企业客户对算力的需求转化为收入增长,这表明云业务正在适应从单纯的信息技术基础设施上云向智算服务的转变。但这种增长的持续性以及能否覆盖日益高昂的算力成本,仍需观察。

高强度的资本开支计划

面对人工智能技术变革,亚马逊选择了高强度的投入策略。公司给出的2026年资本开支指引高达2000亿美元,这一数字显著高于市场预期。这笔资金将主要用于数据中心建设、定制芯片研发以及能源采购。这种策略延续了亚马逊一贯的长期主义风格,试图通过掌握底层算力资源来确保未来的竞争力。然而,如此巨大的投入规模也意味着短期内公司的自由现金流将面临严峻考验,投资回报周期存在不确定性。

存量与增量的防御战

在云端,亚马逊云科技与微软云、谷歌云的竞争日趋激烈。2000亿美元的资本开支旨在构建竞争壁垒,但竞争对手同样在加大投入。相比于应用层的竞争,亚马逊更专注于底层基础设施。通过自研训练和推理芯片降低算力成本,是亚马逊在人工智能时代试图保持竞争力的关键路径。而在零售端,面对新兴电商平台的冲击,亚马逊依靠物流履约能力和会员体系维持市场地位,但增长空间已相对有限。

投入与回报的平衡

展望2026,亚马逊面临的核心挑战在于如何平衡巨额投入与股东回报。用零售业务的现金流供养人工智能基础设施建设的逻辑虽然清晰,但2000亿美元的资本开支将对自由现金流造成显著压力。对于投资者而言,理解亚马逊的关键在于评估这种重资产模式下的投入产出比。虽然云业务的加速增长证明了人工智能投入的初步转化,但市场对如此激进的扩张速度和潜在的利润率稀释保持警惕。

市场分歧与风险检视

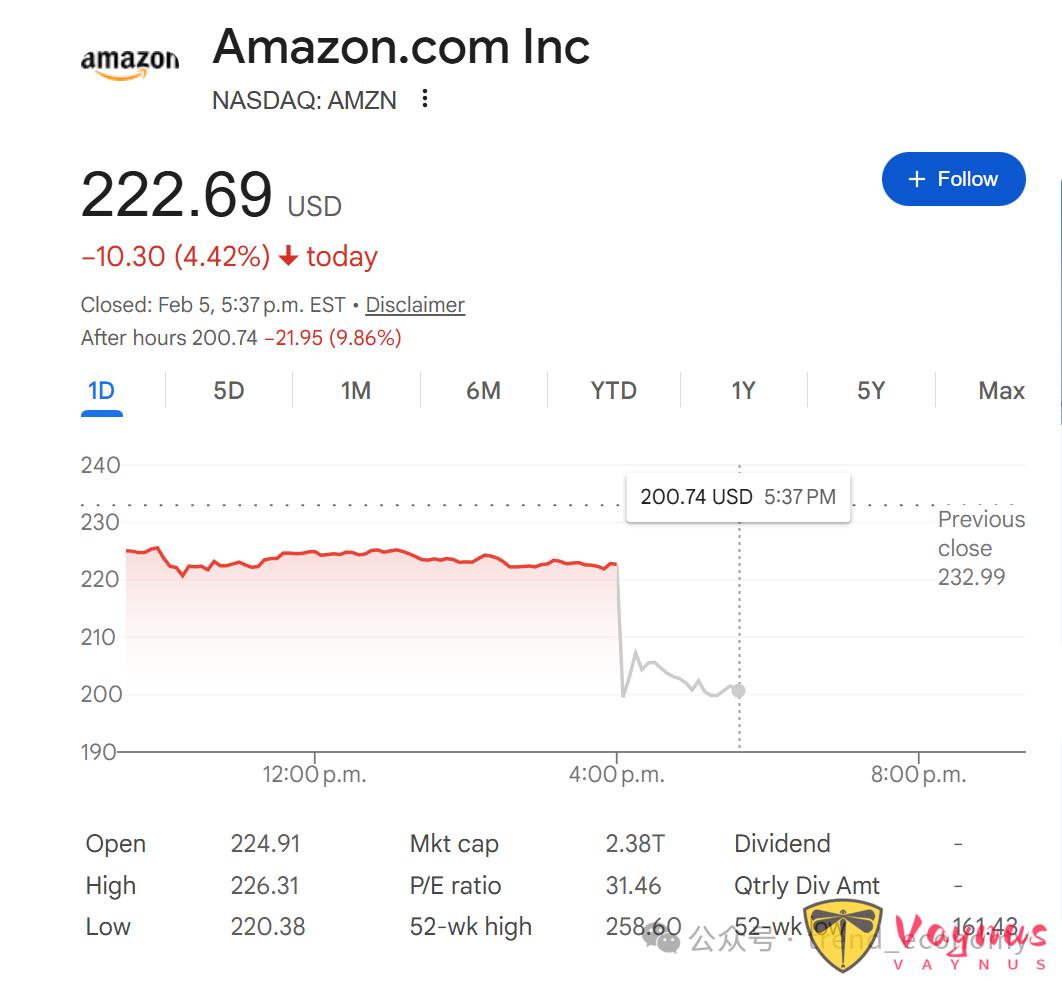

尽管财报数据在增长层面表现稳健,但市场却选择用脚投票,盘后股价重挫8%的背后是投资者对2000亿美元天价资本开支指引的担忧。当前核心的矛盾在于,亚马逊正在进入一个资本密集度极高的扩张周期,这不仅意味着折旧费用的急剧攀升将长期拖累报表端的利润表现,更引发了市场对自由现金流重回负值区间的深层忧虑。在人工智能变现路径尚不明朗的当下,这种“先投入、后产出”的模式极大地推高了投资的确定性门槛。云业务的再加速固然积极,但重资本投入带来的现金流压力同样不容忽视。在市场情绪波动的当下,投资者需警惕估值逻辑中对未来增长的透支风险。

免责声明:本报告由人工智能辅助生成,仅供研究参考,不构成任何投资建议。投资者据此操作,风险自担。