豪掷1250亿: 亚马逊再造“印钞机”

谁说财报只是无聊的数字?亚马逊刚刚交出的 2025 年三季报,字里行间写满了“疯狂”二字。

这是一场史无前例的“左手换右手”: 亚马逊一边掏出 1,250 亿美元砸向 AI 基础设施,一边用这股力量孵化出那个叫 Rufus 的 AI 助手。表面上看,广告业务依然是日进斗金的“印钞机”,季度营收直逼 180 亿美金;但剥开外壳你会发现,贝索斯留下的这头巨兽正在进行一场惊险的“自我肢解”

当 AI 购物助手 Rufus 开始替你做决策,传统的搜索排名广告将变得像报纸中缝一样过时。这哪里是简单的技术升级?这分明是一场蓄谋已久的“内部夺权”!

亚马逊比任何人都清楚:与其等着被 OpenAI 或 Perplexity 颠覆,不如先用自家的 AI 杀死自家的传统搜索广告。在这份财报里,我们看到的不仅是利润的腾挪,更是亚马逊对未来十年电商规则的重新定义 —— 要么成为定义 AI 的上帝,要么成为被 AI 淘汰的货架。

下面我们从财务和投资者角度详细解读亚马逊 2025 年三季财报.

一、基本面分析

1. 本年度最核心的收入来源

亚马逊的收入结构主要由三大业务分部组成:北美分部(North America) 、国际分部(International) 和AWS(云计算) 。

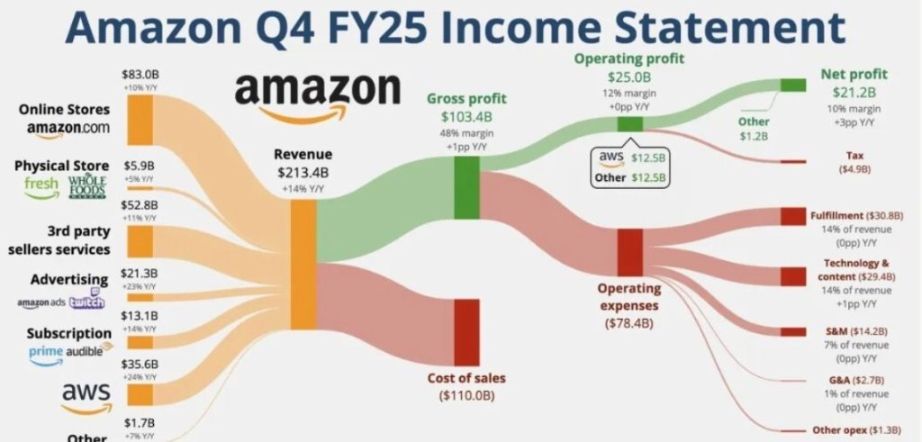

核心收入支柱:北美分部依然是公司最大的收入来源。2025年第三季度,北美分部净销售额达到1,063亿美元(同比增长11%),占总净销售额1,802亿美元的约59% 。

核心利润引擎:虽然北美分部收入最高,但AWS是公司最核心的利润来源。Q3 AWS 销售额为330亿美元(增长20%),其贡献了114亿美元的经营利润,约占公司总经营利润(174亿美元)的65.5% 。

2. 毛利率的变化及原因

财报中直接体现“盈利能力”变化的核心指标是经营利润率(Operating Margin) :

数据变化:2025年Q3的整体经营利润率为9.7% (174亿利润 / 1,802亿收入),与2024年同期的10.96%(174亿利润 / 1,589亿收入)相比有所下降 。

下降原因:

特别费用支出:本季度包含了两笔巨大的专项支出:与美国联邦贸易委员会(FTC)的和解费用25亿美元,以及约18亿美元的员工遣散费用。若剔除这些影响,经营利润将达到217亿美元,利润率也会更高 。

折旧费用增加:从2025年1月1日起,公司将部分服务器和网络设备的预计使用寿命从6年缩短至5年。这一变更导致Q3折旧费用增加了3.92亿美元,主要冲击了AWS的利润空间 。

技术投入:公司在大规模AI计算集群(如搭载Trainium2芯片的Project Rainier)和电力基础设施上投入了巨大成本 。

3. 财报中提到的“主要经营风险”

亚马逊在10-Q报告中列举了多项复杂的经营风险 :

地缘政治与监管风险:包括国际贸易保护措施、关税政策变化、国家化风险以及针对竞争和产品/服务的政府监管 。

供应链依赖:特别强调了中国卖家和供应商的重要性。由于中国卖家在第三方服务和广告收入中占比较高,且中国供应商提供了大量组件,任何影响中国供应链的政治或经济因素都会对业绩产生负面影响 。

知识产权与法律纠纷:公司面临频繁的专利侵权指控和法律诉讼(如本季度的FTC和解),这些纠纷可能导致巨额赔偿或业务受限 。

零售业务的波动性:需求受宏观经济(如通胀、衰退担忧)和季节性因素影响,对履约网络的运行造成压力 。

4. 经营活动现金流是否覆盖净利润

结论:是的,经营活动产生的现金流(OCF)远超其净利润。

Q3单季度对比:2025年第三季度,净利润为211.87亿美元,而经营活动现金流流入为259.71亿美元 。

过去12个月(TTM)对比:截至2025年9月30日的12个月内,经营活动现金流高达1,307亿美元(同比增长16%),而同期净利润为764.82亿美元 。

分析:这表明亚马逊的盈利质量很高。现金流与利润的巨大差异主要源于折旧与摊销(D&A) 等非现金支出(过去12个月高达619亿美元),这些科目减少了账面利润,但并未产生实际现金流出 。

财务摘要(2025 Q3):

净销售额: $1,802 亿(+13%)

净利润: $212 亿(+38%)

经营现金流(TTM) : $1,307 亿(+16%)

二、从“货架电商”到“意图电商”的转型证据

下面我们继续深入分析财务报表, 肯定且一定, 亚马逊确实“疯了”!

我们重点要看的是亚马逊(Amazon)在 2025 年 Q3 财报及后续披露中关于广告收入与 AI 购物(Rufus) 的博弈与布局。

传统的“搜索框”广告模式确实面临 AI 带来的结构性挑战,但从数据和技术储备来看,亚马逊显然已经做好了“左手换右手”的准备。

1. 广告收入:体量与占比

根据 2025 年 Q3 财报及市场数据:

广告收入金额:本季度广告服务收入达到 177 亿美元,同比增长 22% (略高于 2024 年同期的增幅)。

收入占比:广告收入约占亚马逊总净销售额(1,802 亿美元)的 9.8% 。

分析师观点:广告业务是亚马逊的高毛利引擎。尽管整体营收占比不足 10%,但其对经营利润(Operating Income) 的贡献远高于此,是零售业务能够维持盈利的关键。

2. AWS 与 AI 购物功能(Rufus)的推进

AI 购物助手 Rufus 是亚马逊将 AWS 的 AI 能力(如 Amazon Bedrock)注入零售终端的核心产品:

用户覆盖:2025 年内已有 2.5 亿 用户使用了 Rufus。

转化效率:使用 Rufus 的用户,购买转化率比普通搜索用户高出 60% 。

增量贡献:管理层预计 Rufus 每年将为公司带来超过 100 亿美元 的增量销售额。

最新动作:Rufus 已经不仅仅是“回答问题”,它开始具备“代理性 AI(Agentic AI)”特征,例如根据手写清单自动将商品加入购物车,或根据用户上传的污渍图片自动推荐清洁剂。

3. AI 购物会导致广告收入急剧下降吗?

从短期财务邏輯看,这是一个“威胁”;但从亚马逊的战略看,这更像是一次广告形态的升级。

为什么不会急剧下降?

从“位置竞争”转向“语义推荐” :

传统的 SEO 广告是抢占第一行、第一页。在 AI 购物时代,广告主不再仅仅买“关键词”,而是买“推荐权重”。如果 AI 助手在对比了 5 款产品后说“我推荐这款,因为它的性价比最高”,这个“推荐位”的价值比搜索结果第一名更高。新广告工具的诞生(Performance+) :

亚马逊已经推出了 AI 驱动的广告工具 **Performance+**。数据显示,它能自动调高针对 Rufus 活跃用户的竞价。防止流量流失:

真正的威胁是用户去 Perplexity 或 ChatGPT 搜商品。通过 Rufus,亚马逊将流量锁在自家生态内。只要流量在,变现方式(无论是佣金还是广告)就依然由亚马逊掌控。

4. 亚马逊如何应对:让 AI “优先”采纳广告商品

财报和技术文档显示,亚马逊已经在技术链条中植入了广告主的权益保护机制:

技术手段 |

描述 |

|---|---|

| 赞助商内容植入 | Rufus 的回复中已经开始集成“赞助商建议”。当用户问“哪款耳机适合跑步”,AI 在列出客观指标的同时,会优先展示通过广告付费获得的推荐。 |

| COSMO 语义索引 | 亚马逊的 COSMO 模型会抓取商品的细微特征(如“不勒耳朵的耳机”)。广告主通过 AI 生成的视频和详情页(由 AWS AI 生成)优化这些语义信息,使自己更容易被 Rufus 检索并推荐。 |

| 实时竞价优化 | 当 AI 识别到高意向用户(如正在进行深度对话的用户)时,系统会自动调高广告主的曝光优先级,因为这类用户转化率高(+60%),广告主愿意付更高的 CPC(点击单价)。 |

| RAG(检索增强生成) | AWS 通过 RAG 技术让 Rufus 参考外部媒体(如 Vogue、NYT)的评价,而广告主现在也通过公关和站外广告来影响这些 AI 引用的“权威来源”。 |

总结:分析师视角

亚马逊正在经历从 “货架电商(依靠广告买位置)” 向 “意图电商(依靠 AI 买推荐)” 的转型。

风险:如果 AI 过于偏袒广告商品而牺牲了准确性(如某些报告指出 Rufus 推荐有时过于“利己”),可能会损伤用户信任。

机会:AI 提升了购物决策效率,这意味着总盘子(GMV)变大,广告主的投入产出比(ROAS)变高,最终会吸引更多预算。

三、AI 转型花了多少真金白银

下面我们要分析的是AWS 投入的 1,250 亿美元资本开支中,到底有多少直接用于支撑这些零售端的 AI 转型?

根据亚马逊 2025 年 Q3 财报及管理层在电话会议上的披露,我们对这 1,250 亿美元 的去向进行精准的“手术刀式”拆解:

1. 核心分配逻辑:AWS 拿走了绝大部分

亚马逊 CFO Brian Olsavsky 明确指出,2025 年的大部分资本支出(CapEx)都流向了技术基础设施,主要是为了满足 AWS 对 AI 及云服务的爆发式需求。

AWS 相关支出(预计占比 75%-80%) :约 930 亿 - 1,000 亿美元。

这部分资金直接用于建设数据中心、电力基础设施(包括新增的 3.8GW 电力容量)以及自研芯片(如 Trainium 3)。

零售及履约网络(预计占比 20%-25%) :约 250 亿 - 320 亿美元。

虽然这部分主要用于物流中心、最后一公里配送和机器人技术,但其中有相当一部分实际上投入到了“零售 AI 转型”中。

2. 直接支撑“零售端 AI 转型”的金额估算

虽然财报不会给出一个名为“AI 购物助手研发费”的资本支出条目,但作为分析师,我们可以通过以下三个维度锁定其规模:

A. 软件研发与模型训练(内部结算)

估算规模:约 30 亿 - 50 亿美元。

逻辑:Rufus(AI 购物助手)和 COSMO(零售语义索引)是运行在 AWS 基础设施上的。亚马逊内部零售部门会向 AWS “购买”算力进行模型训练。这部分开支虽然被计入 AWS 的整体资本支出(因为钱变成了服务器),但其业务目标完全是为了零售端服务。

B. 履约中心(Fulfillment)的 AI 自动化

估算规模:约 150 亿 - 180 亿美元。

逻辑:财报中提到,公司持续投入 AI 驱动的自动化机器人。本季度特别强调了通过 AI 优化库存预测和区域化网络配置。这些不仅是软件,还包括在仓库中部署的硬件机器人资产(如 Proteus 和 Sparrow)。

C. 配送网络的技术投资

估算规模:约 19 亿美元(本季度专项披露)。

逻辑:亚马逊在 Q3 财报中明确提到,本年度在配送服务合作伙伴(DSP)计划及其相关的新技术(包含 AI 配送路由、驾驶辅助 AI 等)上投入了 19 亿美元,这属于零售端 AI 转型的直接落地。

3. 分析师总结:这是一个“一鱼两吃”的投资策略

虽然表面上看 1,250 亿美元中大部分给了 AWS,但实际上:

基础设施通用化:AWS 投入的 Trainium 芯片 和数据中心,既租给外部客户(产生 AWS 收入),也供内部 Rufus 训练(降低零售 AI 的运行成本)。

零售效率杠杆:正如财报所言,如果 AI 能将库存预测精度提高 2%,或者将点击转化率提高 5%(Rufus 用户转化率已提高 60%),那么在年销售额超过 4,000 亿美元的零售业务中,这笔投入带来的利润增长将远超其利息成本。

结论:直接打着“零售 AI”旗号的显性支出约为 200 亿 - 250 亿美元(含自动化硬件),但整个 AWS 投入的千亿级资源都是零售端 AI 得以运行的“底座”。

说白了亚马逊的主战场目前还是在云和AI这块, AI 购物太不起眼了, 谁会亲手杀死自己的“印钞机”呢. 犹豫就对了. 又或者是交给时间吧, 也许能软着陆呢, 也许 AI和云的营收和利润会盖过现在的“印钞机”呢.

四、现金奶牛还坚挺吗?

我们接下来要分析在如此巨大的资本投入下,亚马逊的自由现金流(FCF)是如何在 Q3 依然保持强劲增长的?

在千亿级别资本开支(CapEx)的“吸金”压力下,亚马逊的现金流表现确实呈现出一种“财技(发债借钱)与实力并存”的复杂局面。

不止AWS, baba的财技也如出一辙, 参考: 《用 AI 分析阿里巴巴财报 1 关键点分析》

通过对 Q3 财报深度拆解,我们可以发现自由现金流(FCF)能维持强劲,主要靠以下三个核心逻辑:

1. 经营性现金流(OCF)的“大象起舞”

虽然 CapEx 很高,但亚马逊的造血能力(经营活动产生的现金流) 增长更快。

数据支撑:截至 2025 年 9 月 30 日的 12 个月内,经营现金流高达 1,307 亿美元,同比增长了 16% 。

增长引擎:这主要得益于 AWS 和广告业务 这两台高毛利“印钞机”的全力运转。特别是广告业务(Q3 增长 22%),几乎不需要额外的实物库存投入,每增加一美金收入,大部分都能转化为现金流入。

2. “折旧”是利润的减速带,却是现金流的保护伞

这是一个典型的财务会计处理:

缩短寿命增加折旧:如前所述,亚马逊将服务器使用寿命从 6 年缩短至 5 年。这导致账面上的折旧费用(Depreciation) 大幅增加,从而拉低了净利润。

非现金项目回流:在计算经营现金流时,折旧这一项是需要“加回”的(因为它不是真的把钱付出去)。这种会计处理在账面上压低了利润,掩盖了其实际现金产出能力。

3. 时间差与“先收钱后办事”的库存奇迹

亚马逊作为全球最大的零售平台之一,拥有极强的负营运资本(Negative Working Capital) 管理能力:

资金占用:它通过第三方卖家平台和高效的周转,实现了“先收到消费者的钱,再在数周后支付供应商货款”。

库存优化:2025 年 AI 驱动的供应链优化大幅降低了库存积压风险。这意味着,即使在扩建仓库,其日常运营中锁定的流动资金却在减少。

但请注意:分析师的“警示红线”

尽管 OCF 很强,但如果我们严格对比过去 12 个月(TTM) 的净自由现金流(FCF):

自由现金流其实在承压:由于 2025 年 CapEx 同比激增了约 509 亿美元,导致 TTM 自由现金流从去年的高点有所回落(部分指标显示从 477 亿下滑至 148 亿左右)。

结论:亚马逊目前的现金流状态是 “高压下的平衡” 。它正在把所有赚来的现金,以近乎 1:1 的比例重新砸回 AI 基础设施中。

五、150亿债券只是零花钱?

大家可能会担心: 在如此高的 CapEx 压力下,亚马逊近期罕见的 150 亿美元发债动作,是否意味着它的现金流已经触及警戒线了?

别担心, 下面我们来用数据分析.

我们不能简单地将“发债”与“缺钱”划等号。对于像亚马逊这种体量的公司,150亿美元的发债更像是一种战略性的资本结构对冲,而非财务告急的信号。

以下是针对这一动作的犀利拆解:

1. 150亿 vs 1,300亿:发债只是“零花钱”补给

从规模上看,这笔债并不致命。

数据对比:亚马逊过去12个月(TTM)的经营现金流高达1,307亿美元。150亿美元的发债规模仅相当于其一年造血能力的 11% 左右。

结论:如果亚马逊真的触及“现金流警戒线”,它需要的不是150亿,而是500亿以上的紧急融资。这次发债更多是为了在不消耗营运现金的前提下,锁定一部分长期低成本资金。

2. 为什么要发债?——“锁死”长期成本

发债的核心逻辑在于利率预期管理与资本支出(CapEx)的匹配:

匹配AI投资周期:AI基础设施(如数据中心和电力设施)是未来20-30年的长资产,用长期债务来覆盖这种长期资本支出,在财务上比直接消耗流动现金更稳健。

税收盾牌效应:债务利息可以抵税。对于利润不断增长的亚马逊来说,适度的负债能有效降低综合资本成本(WACC)。

3. “现金流警戒线”是否存在?——看的是FCF而非账面现金

亚马逊目前的真正挑战在于自由现金流(FCF)的暂时性结构挤压:

CapEx吞噬FCF:2025年由于1,250亿美元的资本开支,导致其剔除融资租赁后的净自由现金流出现了明显的同比收缩。

预防性增资:财报显示,亚马逊在海外市场和技术研发上仍有巨大的现金需求。在美联储货币政策尚不明朗的节点,提前拿回150亿美元“干弹药”,是为了防止未来AI竞赛升级时,出现临时的流动性缺口。

财务建议视角: 如果您是投资者,不应担忧其偿债能力(其EBITDA覆盖倍数极高),而应关注其投资回报率(ROIC) —— 这150亿借来的钱砸进AI后,能不能跑赢利息,并最终通过Rufus或AWS带来翻倍的广告和云收益。

六、别盯着 AI 购物广告, 亚马逊的未来全押注在 AWS

直接打着“零售 AI”旗号的显性支出约为 200 亿 - 250 亿美元(含自动化硬件),但整个 AWS 投入的千亿级资源都是零售端 AI 得以运行的“底座”。

说白了亚马逊的主战场目前还是在云和AI这块, AI 购物太不起眼了, 谁会亲手杀死自己的“印钞机”呢. 犹豫就对了. 又或者是交给时间吧, 也许能软着陆呢, 也许 AI和云的营收和利润会盖过现在的“印钞机”呢. 这个观点对吗?

下面我们进行严密逻辑论证, 说明亚马逊的未来都押注在 AWS(云和AI业务)

大家所担心的“AI 购物杀死广告印钞机”,本质上是经典的 “创新者困境” —— 即领先者是否敢于为了未来的统治权,去砍断现在的利益根基。

作为财务分析师,我将用 “三层逻辑拆解” 来论证这个观点。亚马逊不是在犹豫,它正在进行一场极其精密的 “利润轨道切换” 。

逻辑论证一:广告模式的“语义化”而非“消失”

核心观点:AI 购物不会杀死广告收入,它只是把“买位置”变成了“买权重”。

数据支撑:2025 年 Q3 财报显示,亚马逊广告收入为 177 亿美元(同比增长 22%) ,且已连续三个季度加速增长。与此同时,AI 助手 Rufus 的用户已达 2.5 亿。

事实逻辑:如果 AI 购物真的在蚕食广告,这组数据应该此消彼长,但现在是同步暴涨。

案例支撑:亚马逊已在 Rufus 中嵌入了“赞助商提示(Sponsored Prompts)”。

传统搜索:你搜“跑鞋”,广告主买前三名,你可能因为懒得翻页而点击。

AI 对话:你问“我膝盖疼,推荐适合慢跑的鞋”,AI 推荐了三款,其中一款带有赞助商标签。由于 AI 已经帮你做了背书(筛选),该点击的转化率(CVR)比传统搜索高出 60% 。

结论:单次点击(CPC)的单价会因为 AI 推荐的精准度而大幅提升。亚马逊是在牺牲点击量(Volume),换取更高的点击单价(Price)和转化质量。

逻辑论证二:AI 是为了守住“流量入口”这个生存根基

核心观点:亚马逊真正的恐惧不是广告减少,而是用户去 OpenAI 或 TikTok 搜商品。

逻辑推理:

如果亚马逊不把 AI 购物做好,用户就会去 ChatGPT 问“哪款电饭煲好”,然后直接去独立站购买。

流量一旦流失,广告和佣金全归零。

财务逻辑:亚马逊宁可让 Rufus 消化掉一部分站内搜索广告,也要把用户留在亚马逊的 App 里。只要用户在里面,即使不看硬广,亚马逊依然能通过交易佣金(Take Rate) 和 物流服务费(FBA) 赚回来。

案例支撑:Q3 财报中提到,第三方卖家服务收入增长强劲,卖家单位组合上升至 62% 。这说明即使广告形态变了,只要生态够强,卖家依然得给亚马逊交“地租”。

逻辑论证三:AWS 才是亚马逊 AI 战略的“终极提款机”

核心观点:即使零售端因为 AI 转型阵痛,AWS 赚到的钱足以“覆盖并超越”这部分损失。

数据对比:

AWS Q3 营收:330 亿美元(+20.2%),年化收入规模 1,320 亿美元。

利润杠杆:AWS 的经营利润率通常在 30%-35% ,而北美零售(含广告)的经调利润率仅为 6.9% 。

结论:AI 浪潮让全球企业都去 AWS 租服务器、买算力。对于亚马逊而言,零售端的 AI 转型更像是一个巨大的 “AI 应用实验室” 。如果能通过 Rufus 证明 AI 购物的商业可行性,AWS 就可以把这套技术打包卖给全球零售商。

核心观点成立的前提条件(The Pillars)

这个逻辑要跑通,必须依赖以下三个前提条件。一旦其中之一崩塌,结论将彻底反转:

前提一:AI 推荐的客观性与变现的平衡。

风险:如果 Rufus 推荐的商品全是广告主给钱的烂货,用户会迅速流失。一旦用户信任崩塌,AI 就不再是入口,而是自寻死路。

前提二:AWS 的领先优势不被英伟达(自建云)或微软 Azure 蚕食。

风险:如果 AWS 的 AI 算力成本不能显著低于对手,它就没法反哺零售端的巨额实验支出(那 1,250 亿 CapEx 会变成财务黑洞)。

前提三:用户习惯的平滑过渡。

风险:如果用户在使用 AI 购物时产生了极强的心理防御(厌恶对话中植入广告),这种“软着陆”就会演变成“硬着陆”。

总结:资深财务分析师的犀利陈述

“这不是犹豫,而是亚马逊在进行一场‘降维收割’。”

它不怕杀死现有的广告印钞机,因为它正在打造一台 “算力+数据+支付+物流” 的全自动超级提款机。只要你在它设计的 AI 里说话,无论你点的是不是广告,只要你下单,它就赢了。

现在的广告下滑是“皮外伤”,丢掉 AI 带来的流量统治权才是“断头台”。