这两天有几个观察,趁热记下来。

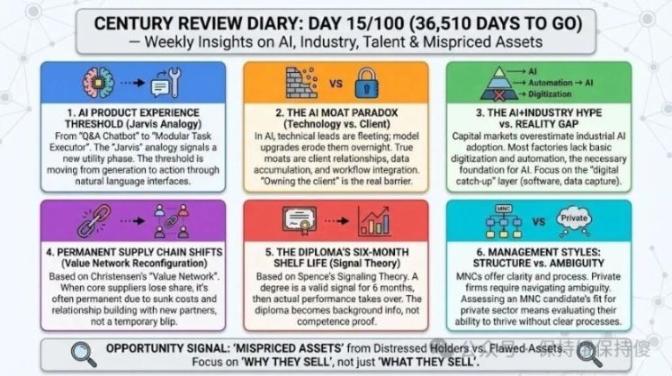

和朋友聊AI产品体验,他形容现在用的一个AI助手「像个Jarvis一样」。这个类比让我停下来想了一下——钢铁侠里的Jarvis是人们对完美AI助手的终极想象。过去几年ChatGPT出来之后,AI聊天确实惊艳,但始终停在「你问它答」的阶段,很少能真正「做事」。最近体验的一些产品开始有变化:可以把重复性任务封装成模块,按需调用组合,界面从代码变成了自然语言。当一线用户开始用科幻类比描述体验的时候,可能说明产品跨过了某个门槛

但同一顿饭也聊到另一个反面案例。两年前有一类AI产品很火——用AI生成PPT、海报之类的。当时确实有技术门槛,能做出「能用」的产品就有先发优势。但今天再看,底层大模型能力足够强之后,这层技术差异化几乎消失了,「满大街都是」。朋友评价某个同类产品「简直是屎」,核心问题不是产品做得差,而是护城河根本不存在

这事儿让我重新想AI应用层的投资逻辑。传统科技投资的直觉是「技术领先=竞争优势」,但在AI时代这个逻辑可能在被颠覆。技术进步越快,应用层的技术壁垒越弱。每一次模型升级,都可能让某个应用公司的核心优势归零。一个靠「比GPT-3.5好10%」建立优势的公司,GPT-4发布后优势立即归零。那什么才是真正的护城河?可能是客户关系、数据沉淀、生态锁定——这些需要时间积累,无法靠技术突破一夜建成

朋友说了一句很直白的话:「to G跟to B最核心的壁垒在于客户。掌握了客户才是掌握了一切,其他都是瞎扯淡。」听起来有点绝对,但仔细想想,一个拥有10个大型企业客户、深度嵌入其工作流的AI产品,确实比一个技术炫酷但只有免费用户的产品更有投资价值。如果一个AI应用公司的核心叙事是「我们的模型比XXX好10%」,这可能是个红旗——因为这10%的优势可能在下一次模型更新中消失

另一个观察来自工业场景。资本市场对「AI+工业」「智能工厂」这些叙事很兴奋,但一线的反馈是:绝大多数企业连基础的数字化都没完成。用内行的话说,「还在手工排产,连自动化都做不到,智能工厂都做不到,AI加简直就太远了」。AI落地需要三层基础设施层层递进:数字化、自动化、智能化。如果企业连自动化都做不到,AI就没有「材料」可用

这对投资有直接含义:「AI+工业」的投资主题可能被高估。资本市场习惯线性外推——看到AI在消费端爆发,就假设工业端也会快速普及。但工业场景的复杂度、数据孤岛问题、组织惯性,都决定了落地周期远长于预期。与其直接押注AI,不如关注「数字化/自动化补课」这一层的需求。工业软件、数据采集可能是更稳健的主题

还有一个供应链的案例。一家新能源车企正在经历供应链的结构性变化——核心供应商的份额在流失,而且可能「回不来了」。Clayton Christensen在「创新者的窘境」里有个概念叫「价值网络」:企业被其供应商、渠道、客户组成的网络所定义。当这个网络重构的时候,不是简单的份额波动,而是整个关系的重新洗牌。OEM供应链一旦变化往往是长期变化——新供应商投入了产能、培训了团队、适应了规格,这些沉没成本会让关系越来越稳固。老供应商不是「暂时失去订单」,而是「永久失去客户」

聊到人才评估的话题。晚餐上有人说了一句话很精辟:名校文凭给你的优势是六个月,敲门砖而已。后面全靠实际表现。Michael Spence的信号理论可以解释这事儿——在信息不对称的市场里,文凭是能力的信号,但信号的有效期是有限的。入职六个月之后,老板和同事对你的判断就不再依赖文凭,而是依赖直接观察到的工作表现。文凭的作用从「能力证明」退化为「背景信息」

顺着人才话题还有一个观察。外企和民企对管理者的要求很不一样。外企结构化程度高,每个人的职责边界清晰,有专业分工和流程支撑。民企的现实是「什么事情都要知道」,模糊性更高,需要在非结构化环境中做决策。Henry Mintzberg早就指出管理工作的本质是碎片化的,但外企往往通过组织设计把这种碎片化「屏蔽」掉了。所以评估一个外企背景的候选人能否适应民企环境,核心是看他能不能在没有清晰流程的时候还能把事情推动下去

和投资信号相关的一个观察:当前有一批资产可能处于「被错杀」状态——持有人的处境出了问题,但资产本身没什么问题。能分辨「被错杀的好东西」和「真正有问题的坏东西」的人,可能有机会捡便宜。当然这需要很强的判断能力和耐心。我也没法确定哪些是真机会,只是觉得在部分玩家被迫收缩的时候,关注点应该放在「为什么卖」而不是「卖什么」上

这两天就这些。不成体系,但写下来可能以后有用。很多判断现在也不知道对不对,过半年回看再验证