這兩天有幾個觀察,趁熱記下來。

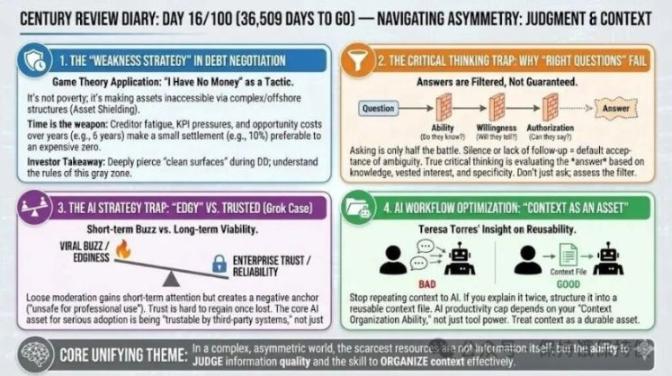

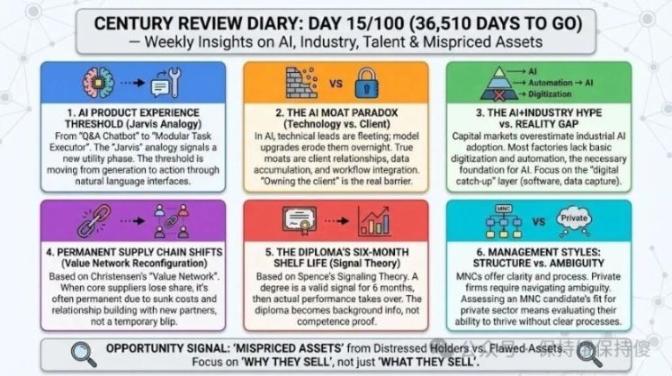

和朋友聊AI產品體驗,他形容現在用的一個AI助手「像個Jarvis一樣」。這個類比讓我停下來想了一下——鋼鐵俠裡的Jarvis是人們對完美AI助手的終極想象。過去幾年ChatGPT出來之後,AI聊天確實驚豔,但始終停在「你問它答」的階段,很少能真正「做事」。最近體驗的一些產品開始有變化:可以把重複性任務封裝成模組,按需呼叫組合,介面從程式碼變成了自然語言。當一線使用者開始用科幻類比描述體驗的時候,可能說明產品跨過了某個門檻

但同一頓飯也聊到另一個反面案例。兩年前有一類AI產品很火——用AI生成PPT、海報之類的。當時確實有技術門檻,能做出「能用」的產品就有先發優勢。但今天再看,底層大模型能力足夠強之後,這層技術差異化幾乎消失了,「滿大街都是」。朋友評價某個同類產品「簡直是屎」,核心問題不是產品做得差,而是護城河根本不存在

這事兒讓我重新想AI應用層的投資邏輯。傳統科技投資的直覺是「技術領先=競爭優勢」,但在AI時代這個邏輯可能在被顛覆。技術進步越快,應用層的技術壁壘越弱。每一次模型升級,都可能讓某個應用公司的核心優勢歸零。一個靠「比GPT-3.5好10%」建立優勢的公司,GPT-4釋出後優勢立即歸零。那什麼纔是真正的護城河?可能是客戶關係、資料沉澱、生態鎖定——這些需要時間積累,無法靠技術突破一夜建成

朋友說了一句很直白的話:「to G跟to B最核心的壁壘在於客戶。掌握了客戶纔是掌握了一切,其他都是瞎扯淡。」聽起來有點絕對,但仔細想想,一個擁有10個大型企業客戶、深度嵌入其工作流的AI產品,確實比一個技術炫酷但只有免費使用者的產品更有投資價值。如果一個AI應用公司的核心敘事是「我們的模型比XXX好10%」,這可能是個紅旗——因為這10%的優勢可能在下一次模型更新中消失

另一個觀察來自工業場景。資本市場對「AI+工業」「智慧工廠」這些敘事很興奮,但一線的反饋是:絕大多數企業連基礎的數字化都沒完成。用內行的話說,「還在手工排產,連自動化都做不到,智慧工廠都做不到,AI加簡直就太遠了」。AI落地需要三層基礎設施層層遞進:數字化、自動化、智慧化。如果企業連自動化都做不到,AI就沒有「材料」可用

這對投資有直接含義:「AI+工業」的投資主題可能被高估。資本市場習慣線性外推——看到AI在消費端爆發,就假設工業端也會快速普及。但工業場景的複雜度、資料孤島問題、組織慣性,都決定了落地週期遠長於預期。與其直接押注AI,不如關注「數字化/自動化補課」這一層的需求。工業軟體、資料採集可能是更穩健的主題

還有一個供應鏈的案例。一家新能源車企正在經歷供應鏈的結構性變化——核心供應商的份額在流失,而且可能「回不來了」。Clayton Christensen在「創新者的窘境」裡有個概念叫「價值網路」:企業被其供應商、渠道、客戶組成的網路所定義。當這個網路重構的時候,不是簡單的份額波動,而是整個關係的重新洗牌。OEM供應鏈一旦變化往往是長期變化——新供應商投入了產能、培訓了團隊、適應了規格,這些沉沒成本會讓關係越來越穩固。老供應商不是「暫時失去訂單」,而是「永久失去客戶」

聊到人才評估的話題。晚餐上有人說了一句話很精闢:名校文憑給你的優勢是六個月,敲門磚而已。後面全靠實際表現。Michael Spence的訊號理論可以解釋這事兒——在資訊不對稱的市場裡,文憑是能力的訊號,但訊號的有效期是有限的。入職六個月之後,老闆和同事對你的判斷就不再依賴文憑,而是依賴直接觀察到的工作表現。文憑的作用從「能力證明」退化為「背景資訊」

順著人才話題還有一個觀察。外企和民企對管理者的要求很不一樣。外企結構化程度高,每個人的職責邊界清晰,有專業分工和流程支撐。民企的現實是「什麼事情都要知道」,模糊性更高,需要在非結構化環境中做決策。Henry Mintzberg早就指出管理工作的本質是碎片化的,但外企往往透過組織設計把這種碎片化「遮蔽」掉了。所以評估一個外企背景的候選人能否適應民企環境,核心是看他能不能在沒有清晰流程的時候還能把事情推動下去

和投資訊號相關的一個觀察:當前有一批資產可能處於「被錯殺」狀態——持有人的處境出了問題,但資產本身沒什麼問題。能分辨「被錯殺的好東西」和「真正有問題的壞東西」的人,可能有機會撿便宜。當然這需要很強的判斷能力和耐心。我也沒法確定哪些是真機會,只是覺得在部分玩家被迫收縮的時候,關注點應該放在「為什麼賣」而不是「賣什麼」上

這兩天就這些。不成體系,但寫下來可能以後有用。很多判斷現在也不知道對不對,過半年回看再驗證