数据中心需求激增,30.3亿美元营收远超预期,存储芯片巨头闪迪的亮眼财报揭示了AI浪潮下存储行业的结构性转变。

盘后交易中,闪迪股价飙升超过15%,市场对这一业绩反应迅速而强烈。业绩的强劲增长主要得益于数据中心业务,特别是人工智能基础设施的广泛采用。闪迪的数据中心部门营收达到4.4亿美元,环比增长64%。

而早在2025年11月,闪迪已宣布将NAND闪存合约价格上调50%,这是该公司年内的第三次涨价,累计涨幅超过70%

01 事件全景

闪迪作为全球领先的存储解决方案提供商,在2026财年第二季度交出了一份超出市场预期的成绩单。这家公司于2025年2月完成了与西部数据的分离,成为独立运营的存储企业。

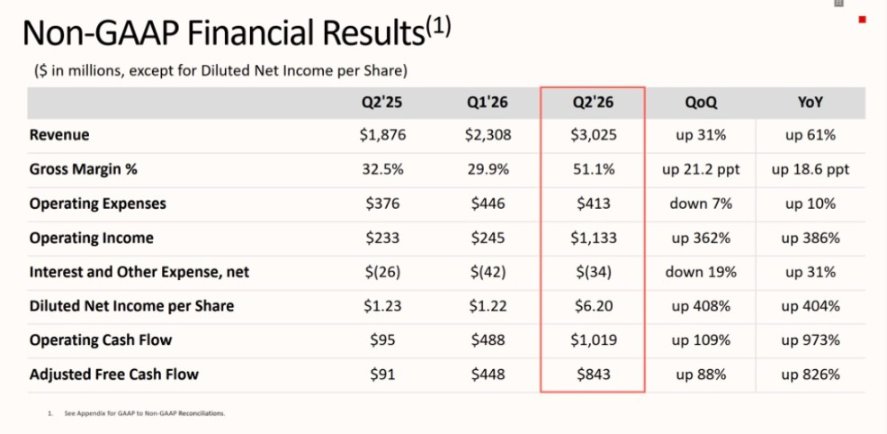

根据公司于2026年1月29日发布的财报数据,在截至2026年1月2日的财季中,闪迪实现营收30.25亿美元,显著超过分析师预估的26.7亿美元。

这一数字环比增长31%,同比大幅增长61%,非通用会计准则稀释每股收益达到6.20美元,超出市场预期77.65%。

公司对下一季度的业绩指引同样强劲,预计营收在44亿美元至48亿美元之间,非通用会计准则稀释每股收益预计在12.00美元至14.00美元之间。这一乐观预测反映了闪迪管理层对数据中心、边缘和消费者市场对其存储解决方案持续需求的信心。

盘后交易中,闪迪股价应声上涨超过15%。

02 行业变革

闪迪此次业绩爆发,不仅仅是一家公司的胜利,更是存储芯片行业结构性转变的重要标志。

行业景气周期反转:从2025年第二季度起,全球存储行业景气度开始触底反弹。闪迪在2025年11月将NAND闪存合约价格上调50%,三星、美光及长江存储、兆易创新等存储厂商纷纷跟进上调价格。

这种涨价趋势预计将持续至2026年底,产业高景气度则至少延续至2027年。铠侠近日表示,其2026年的NAND闪存产能已全部售罄,并预计NAND供应紧张的局面将至少持续至2027年。

供需关系重构:闪迪首席执行官David Goeckeler在高盛科技峰会上表示,数据中心业务已成为公司主要的增长动力,且增势仍在加速。该公司明确表示,市场对其NAND闪存产品的需求已明显超出当前供应能力,这种供需失衡状态预计将持续至2026年之后。

TrendForce数据显示,2025年第二季度全球NAND位元出货量增速(22%)仍低于需求增速(28%),供需缺口持续扩大。

产业链格局演变:在AI需求拉动下,HBM(高带宽内存)赛道高景气度有望延续至2028年。闪迪正在加快推进其NAND闪存技术路线图,预计到2025年底,BiCS8 3D闪存在产品组合中的占比将从原来的个位数大幅提升至40%至50%。

公司的高带宽闪存(HBF)技术预计将于2026年底准备就绪,相关产品有望在2027年初上市。

03 产业涟漪

闪迪业绩的强劲表现,正在沿着产业链向下传导,对上下游企业产生深远影响。

直接受益的存储模组企业:德明利作为SSD企业存储领域的佼佼者,股价表现活跃。公司预计2025年实现营业收入103亿元至113亿元,同比增长115.82%至136.77%。

江波龙凭借其在各类存储产品领域的全面布局,成为模组行业的领军企业。香农芯创近日公布业绩后,股价出现显著上涨,巩固了其在行业中的领先地位。

产业链扩展效应:佰维存储在业务模式上与德明利相似,也是SSD存储的重要参与者。公司预计2025年实现归母净利润8.5亿元至10亿元,同比增长427.19%至520.22%。

普冉股份通过并购诺亚长天实现对SHM的间接控股,从而承接了SK海力士剥离的2D NAND相关业务,以进一步丰富产品线。

此外,国内存储芯片龙头企业兆易创新也在本轮涨价潮中受益,其业绩同样表现出色。

核心逻辑分析:

德明利:作为SSD企业存储领域的领先企业,直接受益于存储价格上涨周期,公司产品销售毛利率大幅提升。

江波龙:产品线全面覆盖各类存储产品,在模组行业处于领先地位,能够充分受益于全存储产品线的价格上涨。

香农芯创:在存储芯片领域表现突出,业绩公布后股价上涨巩固了其行业地位。

佰维存储:存储价格上涨直接改善公司毛利率,从2025年第二季度开始,随着存储价格企稳回升,公司销售收入和毛利率逐步回升。

普冉股份:通过并购加码存储业务,丰富产品线,增强公司在存储芯片领域的核心竞争力。

这些公司的共同特点是处于存储产业链的中下游环节,能够直接受益于存储芯片价格上涨带来的毛利率提升。

04 风险信号

存储芯片行业具有明显的周期性特征,投资者在关注这一领域时,仍需保持理性,避免盲目追高。

价格波动风险:尽管当前存储芯片价格上涨趋势明显,但这一趋势的持续性存在不确定性。存储行业具有显著的周期性特征,价格可能在短期内出现剧烈波动。Jefferies分析师指出,“考虑到过去内存周期的剧烈波动历史,我们预计这场盛宴终将结束”。

供需关系变化:随着全球主要存储芯片制造商扩大产能,市场供应紧张的局面可能逐步缓解。三星计划在2026年第二季度、第四季度分别扩产DRAM产能至14万片/月、20万片/月。美光近日宣布,将投资240亿美元扩建其位于新加坡的晶圆厂。

技术迭代风险:存储芯片技术快速演进,新技术可能迅速取代现有产品。闪迪正在加快推进其NAND闪存技术路线图,包括更换主控和闪存芯片。到2025年底,BiCS8 3D闪存在产品组合中的占比将从原来的个位数大幅提升至40%至50%。

地缘政治因素:存储芯片是全球半导体产业的重要组成部分,可能受到国际贸易政策和地缘政治紧张局势的影响。国内存储产业虽然快速发展,但在高端市场仍依赖进口。

国内企业竞争:长江存储、长鑫科技两大国内存储企业正同步推进技术升级与产能爬坡,可能加剧市场竞争。2025年国产NAND自给率有望从8%提升至12%,部分缓解对外依赖。

05 未来展望

存储芯片行业正站在一个关键转折点上,AI驱动的需求爆发正在重塑整个行业的生态格局。

随着全球数字化进程的加速,存储芯片行业的重要性将继续提升。国内企业正努力缩小与国际巨头的差距,未来有望在全球市场中占据更重要的位置。

闪迪预计,NAND闪存供应短缺的状况将会持续全年,价格仍具备显著上涨空间。首席财务官Luis F. Visoso指出,公司计划在客户端、数据中心及云计算等领域推进涨价,并将在每个季度与客户重新协商价格和采购数量。

在AI算力需求爆发的背景下,存储芯片正从传统的周期性行业转变为具有结构性增长潜力的赛道。

TrendForce预测,2026年全球NAND市场规模将突破1000亿美元,年增长率达25%。这一预测为存储芯片行业的长期发展提供了乐观的注脚。

闪迪此次涨价不仅是企业应对市场变化的策略调整,更是存储行业周期反转的重要信号。在半导体产业复苏与AI算力需求爆发的双重推动下,存储芯片将成为科技行业增长的核心驱动力之一。

存储产品价格持续上涨,供不应求的局面预计将持续到明年。AI服务器存储成本占比将从15%提升至22%,云服务厂商面临成本压力,亚马逊AWS、微软Azure已计划明年上调云存储费用5%-8%。

闪迪预计2026年第三季度营收将达到44亿至48亿美元,毛利率预计达到65.0%至67.0%之间。当存储芯片从一个被周期性波动主导的行业,转变为由AI需求驱动的成长型赛道时,行业的价值重估或许才刚刚开始。