小编:财报发布后,Sandisk盘后大涨14%,至每股600+美元,总市值790亿美金。

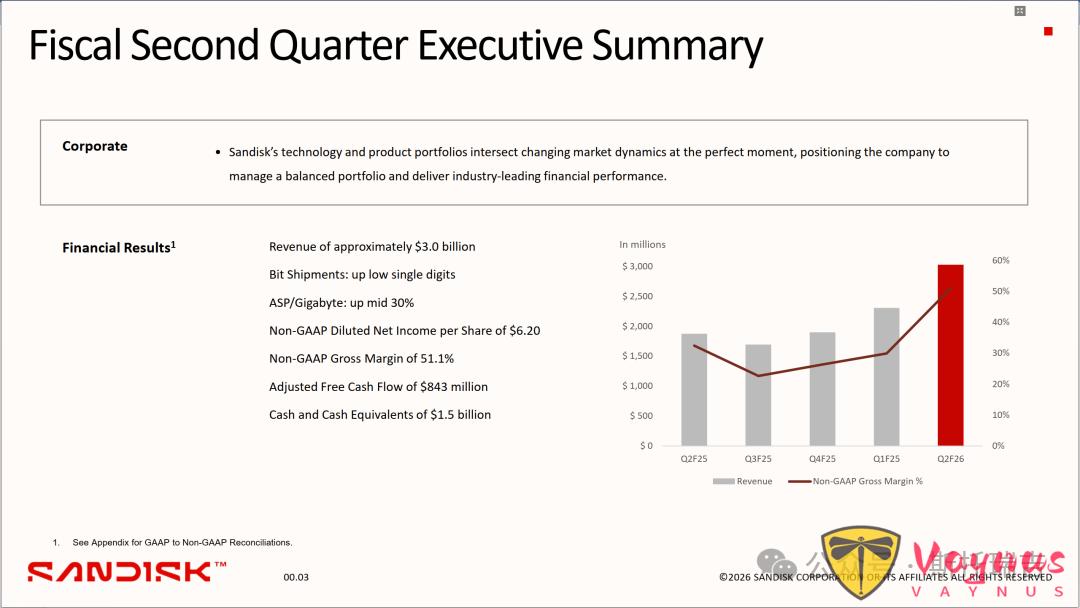

SanDisk的技术与产品组合精准契合当前变化的市场动态,具备管理平衡产品组合及实现行业领先财务表现的能力。

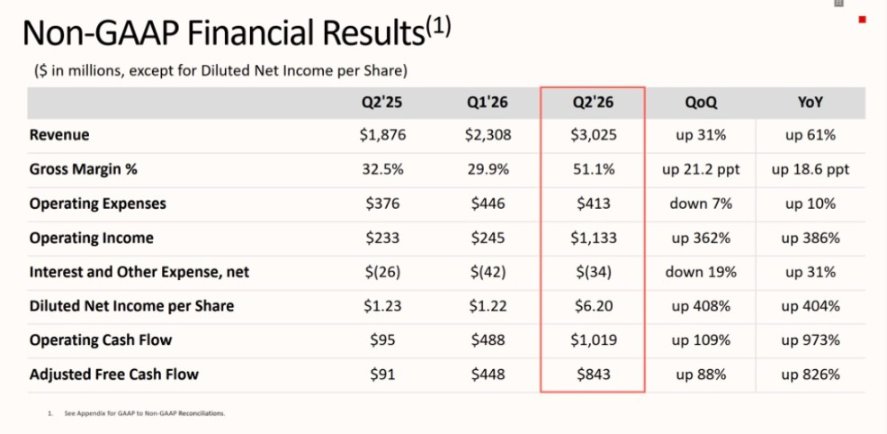

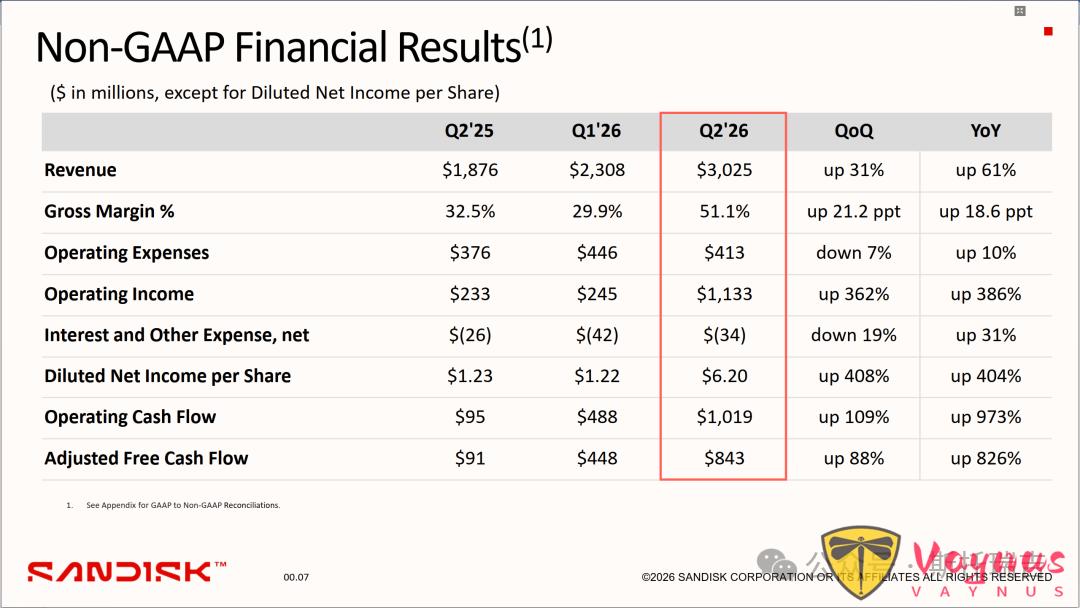

关键财务数据(非GAAP,除非另有说明)

营收:约30亿美元

比特出货量:低个位数增长

每千兆字节平均售价(ASP):中30%增长

稀释后每股净收益:6.20美元

毛利率:51.1%

调整后自由现金流:8.43亿美元

现金及现金等价物:15亿美元

图表展示了2025财年第二季度至2026财年第二季度(Q2F25-Q2F26)的营收(单位:百万美元)与非GAAP毛利率(%)变化趋势,直观呈现季度间的财务表现波动。

数据中心终端市场

营收环比增长64%,核心驱动力为AI基础设施建设商、半定制客户及大规模部署AI的科技公司的强劲采用。

第二代超大规模数据中心完成PCIe Gen5高性能TLC硬盘的认证。

未来几个季度将推进更多超大规模数据中心的认证工作,后续将推出BiCS8 TLC解决方案。

Stargate产品正通过两大超大规模数据中心的认证,预计未来几个季度内实现营收性出货。

边缘终端市场

需求显著超过供应。

个人电脑与移动设备的更换周期及AI应用推动设备配置升级,单设备存储容量提升。

处于供应分配环境下,公司优先满足关键任务客户需求,优化现有供应下的产品组合,确保整体产品组合的长期回报最大化。

消费类产品市场

推出USB接口创新产品SanDisk Extreme Fit,作为公司最小的大容量USB-C闪存盘,为PC和智能手机提供差异化的“嵌入式”解决方案。

扩展与全球知名品牌的授权合作,包括绘儿乐(Crayola)和国际足联(FIFA),推出彩色绘儿乐USB-C闪存盘及2026年世界杯官方授权产品,兑现去年2月的合作承诺。

在2026年国际消费电子展(CES)上推出SanDisk Optimus系列,将WD_BLACK和WD Blue NVMe SSD进行品牌重塑,优化品牌架构并强化性能领先定位。

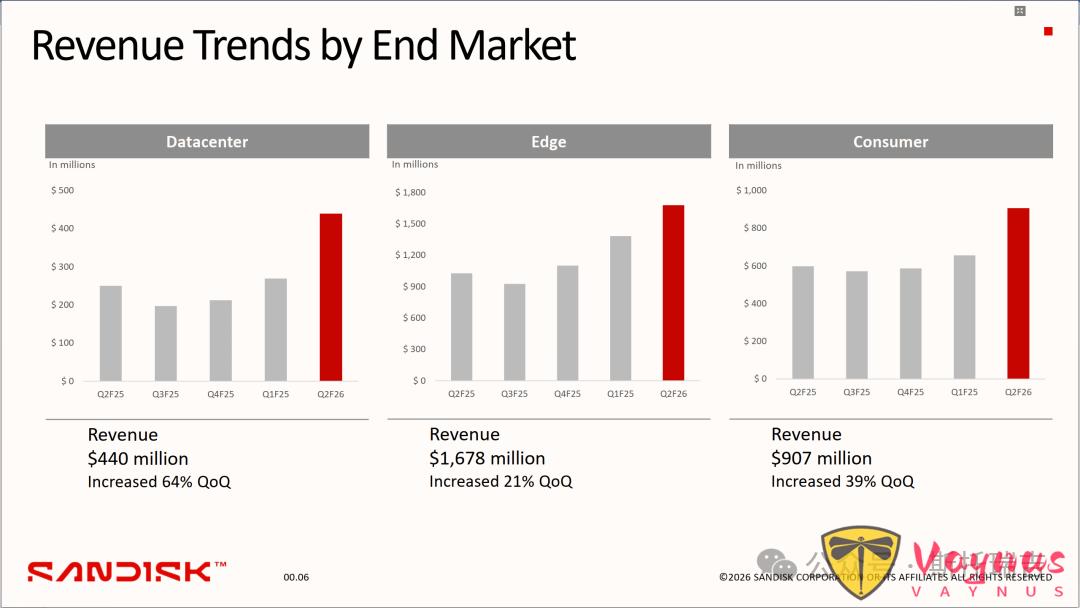

数据中心市场

2026财年第二季度营收:4.4亿美元

环比增长:64%

边缘市场

2026财年第二季度营收:16.78亿美元

环比增长:21%

消费市场

2026财年第二季度营收:9.07亿美元

环比增长:39%

财务数据如下,强劲表现。

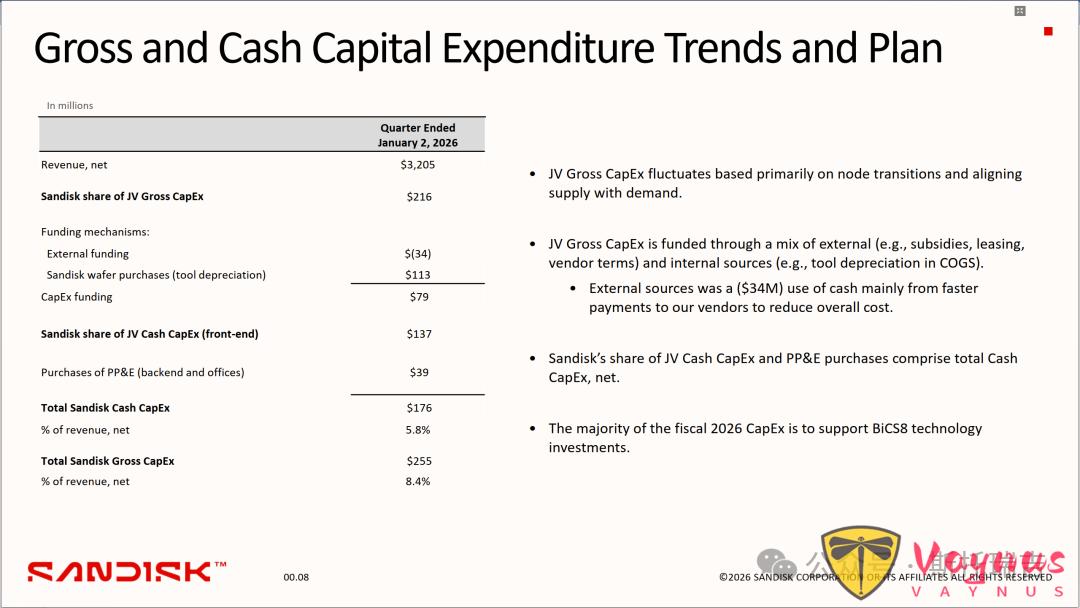

核心数据(截至2026年1月2日)

净营收:32.05亿美元

SanDisk在合资公司(JV)的毛资本支出份额:2.16亿美元

资金机制:外部资金(-3400万美元,主要因加速供应商付款以降低总成本)、SanDisk晶圆采购(工具折旧1.13亿美元)、资本支出资金7900万美元

SanDisk在合资公司的现金资本支出份额(前端):1.37亿美元

物业、厂房及设备采购(后端及办公):3900万美元

总现金资本支出:1.76亿美元(占净营收5.8%)

总毛资本支出:2.55亿美元(占净营收8.4%)

关键说明

合资公司毛资本支出主要随节点转型及供需平衡调整而波动。

合资公司毛资本支出资金来源包括外部(补贴、租赁、供应商条款等)与内部(COGS中的工具折旧等)。

2026财年资本支出主要用于支持BiCS8技术投资。

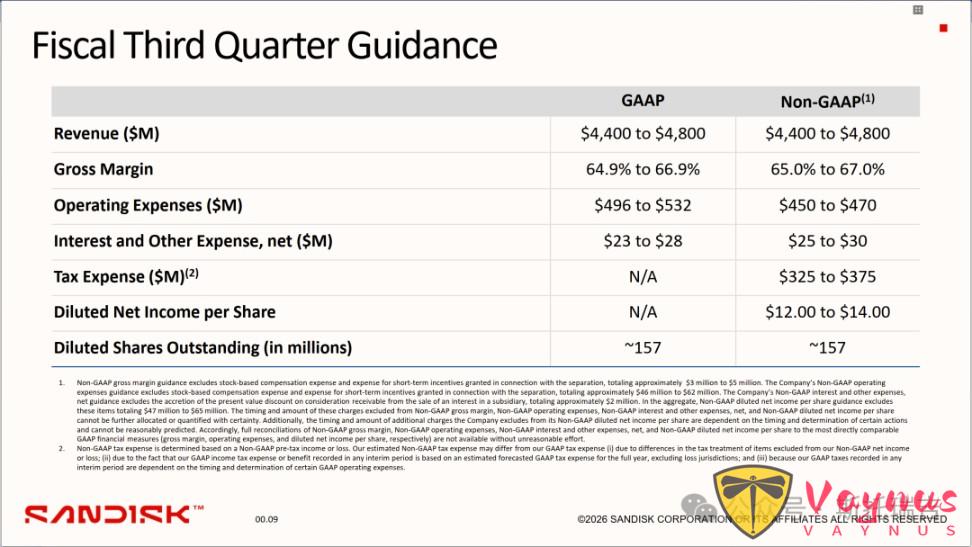

2026第三财季预测,营收44-48亿美金,营业利润4.5-4.7亿美金,毛利率65-67%,继续增长。

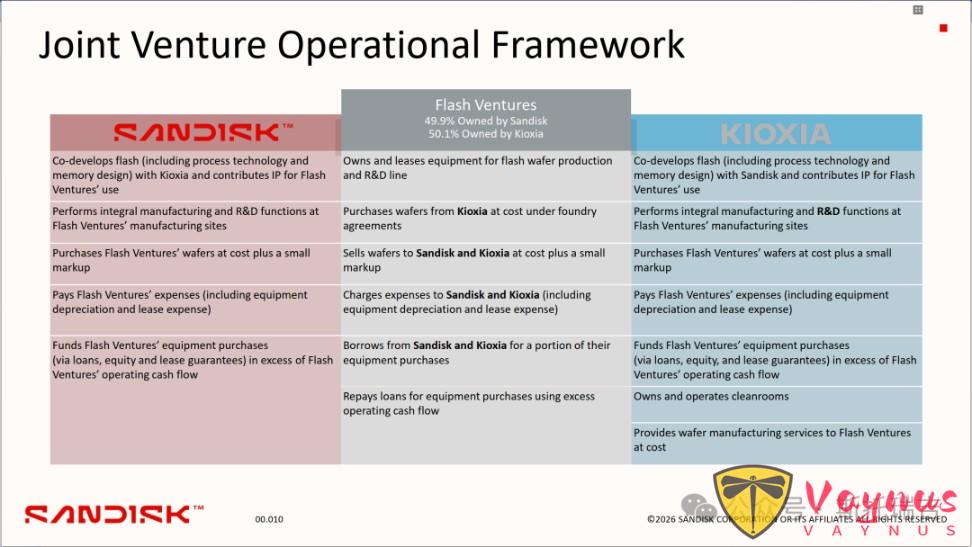

合资企业权责分工

SanDisk |

合资企业(FlashVentures) |

铠侠(Kioxia) |

与铠侠联合研发闪存(含工艺技术与存储设计),提供知识产权供合资企业使用 |

拥有并租赁闪存晶圆生产及研发线设备 |

与SanDisk联合研发闪存(含工艺技术与存储设计),提供知识产权供合资企业使用 |

在合资企业生产基地执行核心制造与研发职能 |

按代工协议以成本价向铠侠采购晶圆 |

在合资企业生产基地执行核心制造与研发职能 |

以成本加少量溢价采购合资企业晶圆 |

以成本加少量溢价向SanDisk和铠侠出售晶圆 |

以成本加少量溢价采购合资企业晶圆 |

支付合资企业费用(含设备折旧、租赁费用等) |

向SanDisk和铠侠收取费用(含设备折旧、租赁费用等) |

支付合资企业费用(含设备折旧、租赁费用等) |

为合资企业超出运营现金流的设备采购提供资金(通过贷款、股权、租赁担保等) |

部分设备采购向SanDisk和铠侠借款 |

为合资企业超出运营现金流的设备采购提供资金(通过贷款、股权、租赁担保等) |

利用超额运营现金流偿还设备采购贷款 |

拥有并运营洁净室 |

- |

以成本价向合资企业提供晶圆制造服务 |

- |