2025年AMD实现创纪录的346亿美元营收,同比增长34%;毛利率50%,上年同期为49%;营业利润37亿美元,同比增长94%;净利润43亿美元,同比增长164%;

摊薄后每股收益2.65美元。

预计2026年第一季度营收约98亿美元,上下浮动3亿美元。

AMD盘后跌逾7%,报224.93美元。

过去一年翻倍上涨。

2026年以来,截至周二收盘累涨13%。经历大涨后,不够“爆炸性”的好消息可能让AMD遭遇获利回吐。

因为投资者更在意增长节奏、未来指引的边际变化、以及在AI规模化竞争中可能出现的成本、份额压力,在高预期环境下,任何不完全超预期的点、或显著增加的费用项都可能放大抛售。

Anthropic新工具引发的AI恐慌掀起软件股为首的抛售潮,在这种环境下,即便AMD业绩优于预期,也难以完全独立于市场情绪之外,宏观与板块联动常会“放大”个股下挫。

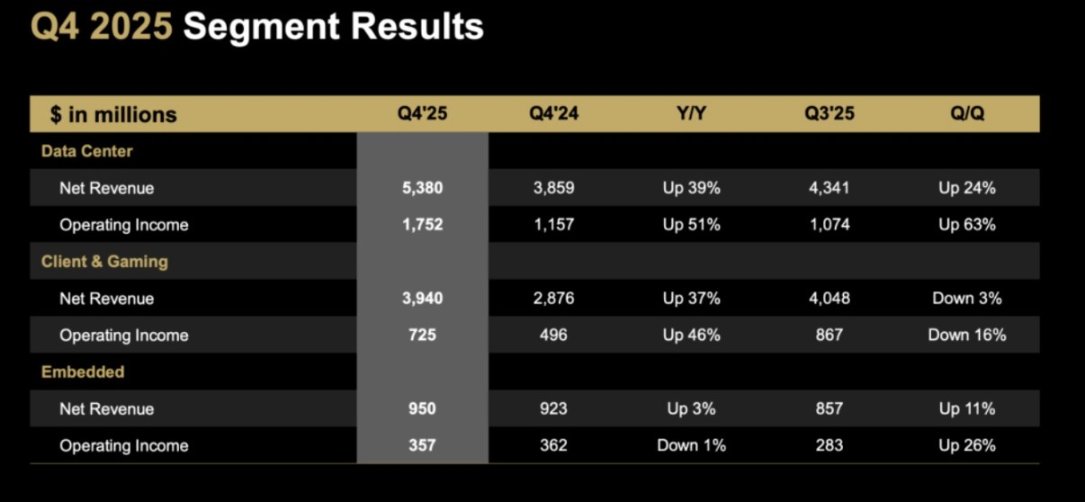

Q4营收保持30%以上同比增速,EPS盈利增长放缓但较预期高近16%,数据中心收入增至创纪录的54亿美元。

第四财季度经营利润28.5亿美元,优于预期的24.7亿美元;

经调整后每股盈利报1.53美元,胜于市场估计的1.32美元;

营收102.7亿美元,当中包括来自中国的MI308人工智能芯片销售额3.9亿美元,整体收入好过预期的96.5亿美元。

经营利润率报28%,高过预期的25.4%;资本开支2.22亿美元,少过市场估计的2.31亿美元;

研发开支报23.3亿美元,多于预期的21.6亿美元。

AMD预计第一财季营收95亿至101亿美元,优于平均估计的93.9亿美元,但部分预测超过100亿美元,这项展望令原本希望看到AI算力开出增加、能带来更大回报的投资者感到失望;

预计经调整后毛利率约为55%,高过市场预期的54.5%。