AMD财报发布,过去每个季度的剧本再次上演,不管超不超预期,市场总是先跌为敬。

其实,直接原因非常简单:从财务绝对表现看是很好,但是作为NV的追赶者,市场越来越大,差距似乎也越来越大。

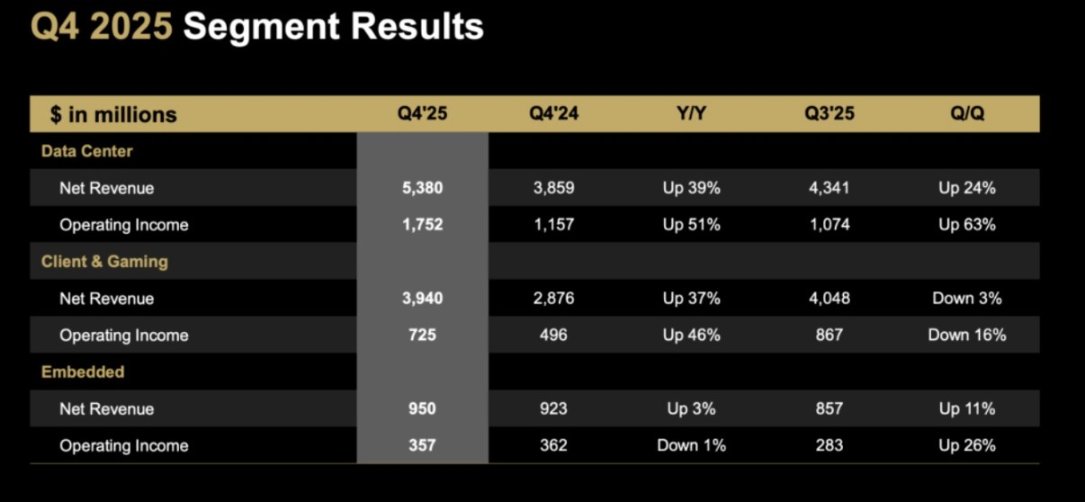

数据中心部分YoY不到40的增速是不够看的,而且主要贡献应该还是来自于CPU而非GPU。尽管确实有加速迹象,但在快速成长的市场蛋糕面前,似乎汤的比例也下降了。

当然,存储价格飙升已经实实在在的影响到PC业务了,QoQ已经下降了,这也直接导致了一个虽然超过市场预期,但是环比看没什么增长的季度展望。

24到25年,我阶段性的看好过AMD,因为CPU,无论是服务器还是PC,也因为ROCm确实变好了。但是如果试图站在CSP或者模型公司的位置思考技术决策时,就完全是一个不同的故事了。

当整个产业链都愿意不惜一切代价的承受快速增长的电力成本,数据中心基础设施成本,存储成本,甚至其他物料成本,他们唯二关心的只有两件事情:速度、稳定性。

这不再是简单的实验室测试,而是动辄几十亿美金的系统部署,根本没有任何容错的空间,那么只有两个合理的选项:用最成熟的,因为如果错了,也是跟同行一起承受风险;或者,如果有足够的实力,自研。

我从来厌恶垄断,厌恶千篇一律,但这个世界如今正在上演的故事,显然与个性和价值取向没什么关系。

以上,是AI不具备的判断力,所以我用它来做首图,只要它如实反馈AMD的口径就好了。