AMD財報釋出,過去每個季度的劇本再次上演,不管超不超預期,市場總是先跌為敬。

其實,直接原因非常簡單:從財務絕對錶現看是很好,但是作為NV的追趕者,市場越來越大,差距似乎也越來越大。

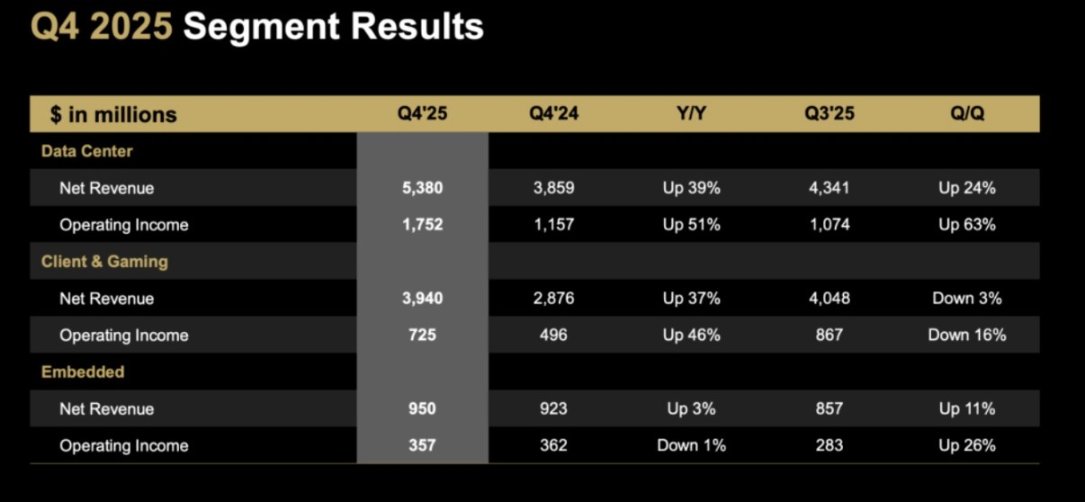

資料中心部分YoY不到40的增速是不夠看的,而且主要貢獻應該還是來自於CPU而非GPU。儘管確實有加速跡象,但在快速成長的市場蛋糕面前,似乎湯的比例也下降了。

當然,儲存價格飆升已經實實在在的影響到PC業務了,QoQ已經下降了,這也直接導致了一個雖然超過市場預期,但是環比看沒什麼增長的季度展望。

24到25年,我階段性的看好過AMD,因為CPU,無論是伺服器還是PC,也因為ROCm確實變好了。但是如果試圖站在CSP或者模型公司的位置思考技術決策時,就完全是一個不同的故事了。

當整個產業鏈都願意不惜一切代價的承受快速增長的電力成本,資料中心基礎設施成本,儲存成本,甚至其他物料成本,他們唯二關心的只有兩件事情:速度、穩定性。

這不再是簡單的實驗室測試,而是動輒幾十億美金的系統部署,根本沒有任何容錯的空間,那麼只有兩個合理的選項:用最成熟的,因為如果錯了,也是跟同行一起承受風險;或者,如果有足夠的實力,自研。

我從來厭惡壟斷,厭惡千篇一律,但這個世界如今正在上演的故事,顯然與個性和價值取向沒什麼關係。

以上,是AI不具備的判斷力,所以我用它來做首圖,只要它如實反饋AMD的口徑就好了。